Update2024.11.18 월

[버핏 연구소=박지수 기자] 상상인증권은 31일 클래시스(214150)에 대해 소모품 비중 회복과 볼뉴머(고주파 리프팅기기) 해외 진출 기대감으로 올해 실적도 견고할 것이라며 투자의견 ‘매수’와 목표주가 4만2000원을 신규 제시했다. 클래시스의 전일 종가는 3만5650원이다.

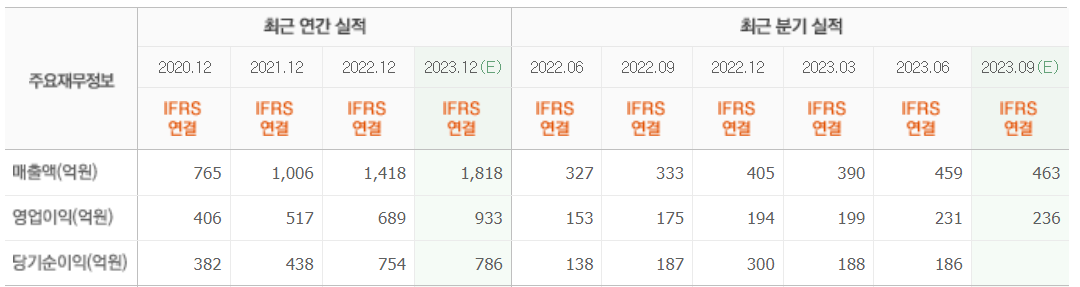

클래시스는 2분기 매출액 459억원(YoY +40.37%), 영업이익 231억원(YoY +50.98%)을 기록했다. 김혜미 상상인증권 연구원은 “슈링크 유니버스(리프팅 브랜드)의 국내 신규 수요 및 해외 진출 확대와 함께 슈링크로 해외 중저가 시장을 공략해 타사 대비 압도적인 누적판매량을 달성중이다”고 밝혔다.

그는 “유니버스의 카트리지 매출 본격화에 따른 소모품 비중 회복과 수익성 개선이 기대된다”며 “유상 전환이 이뤄짐에 따라 소모품 매출 비중은 올해 6.5% 개선된 45.7%를 예상한다”고 전했다.

이어 “볼뉴머 국내 판매 순항 및 해외 진출 본격화에 따른 포트폴리오 개선이 예상된다”며 “슈링크 유니버스 대비 장비 가격이 45% 높은 볼뉴머는 상반기 월평균 20대 판매량을 달성했고, 마케팅 활동 및 해외 신규 2개국 진출을 바탕으로 올해 국내외 500대 판매량 달성이 가능할 것으로 보인다”고 언급했다.

끝으로 “올해 연결 기준 매출액 1804억원(YoY +27.2%), 영업이익 938억원(YoY +36.2%)을 전망한다”며 “유니버스로의 교체 수요 증가에 따른 슈링크 판매량 감소 및 전년도 유니버스 신규 출시 효과에 따른 역기저(전년동기 당시 높은 실적 기록으로, 상대적 낮은 실적인 것처럼 보이는 효과)로 국내 매출 둔화는 불가피하고, 다만 해외 매출 성장과 볼뉴머 국내 프로모션 확대 및 해외 사이트 진출에 따른 매출 증가가 예상된다”고 밝혔다

클래시스는 미용목적을 위한 의료기기와 미용기기, 개인용 뷰티 디바이스 및 화장품 사업을 한다.

클래시스의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>