Update2024.12.23 월

7월 철강업 저PBR 15선입니다.

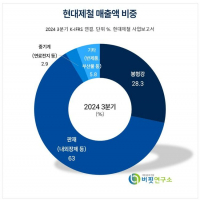

만호제강의 PBR 0.33배로 가장 낮았습니다. 뒤이어 세아제강(0.34배), 동국제강(0.37배), 현대제철(0.40배) 순으로 이어졌습니다.

철강업종의 PBR이 낮은 이유는 올해 부진한 실적뿐만 아니라 당분간 업황 개선이 힘들 것이라는 전망이 나왔기 때문입니다.

철강업종은 최근 들어 수요가 살아날 기미를 보이고는 있지만 글로벌 시장이 만성적 공급과잉 상태에 빠져있어 잠재적 부실을 추가로 털어내야 한다는 게 업계의 자체 진단입니다. 철강업체들의 주력 수요처 중의 하나인 조선업이 바닥을 기고 있는데다 과잉투자에 나섰던 중국 업체들은 저가 출혈 판매를 계속하고 있습니다.

철강업계는 오는 8월13일부터 원샷법인 「기업활력 제고를 위한 특별법」(기활법)이 시행되기 때문에 지금이 추가로 세부 구조조정을 할 적기로 보고 있습니다.

기활법은 상법·세법·공정거래법 등 관련 규제를 한 번에 풀어주고 세제·자금 등을 지원하는 게 골자입니다. 부실기업이나 워크아웃 기업이 아닌 정상기업의 사업재편을 돕는 법이라 부실을 털어내고 체력을 다지려는 기업에 적합한 제도입니다.

김미송 IBK투자증권 애널리스트는 『시장 평균보다 할증을 줄 요인이 없어 철강업종에 대해 투자의견 중립을 유지하고 있지만 과도한 주가 하락으로 밸류에이션은 정상화될 필요가 있다고 본다』고 말했습니다. 박현욱 HMC투자증권 애널리스트도 『철강업체들의 PBR은 역사적으로 최저점 수준에 와 있다』며 주가가 추가로 하락할 가능성은 낮다고 내다봤습니다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>