Update2024.11.18 월

[버핏연구소=구본영 기자] 한화투자증권은 7일 BGF리테일(282330)에 대해 역사적 최저 밸류에이션 수준을 기록했다며 투자의견은 ‘매수’로 유지했지만 목표주가를 23만원에서 20만원으로 하향했다. BGF리테일의 전일 종가는 15만7000원이다.

이진협 한화투자증권 연구원은 “BGF리테일의 최근 주가는 12개월 선행(12MF) 주가수익비율(P/E) 기준 11.5배까지 하락했다”며 “역사적 최저 수준의 밸류에이션을 기록하는 중”이라고 설명했다.

이어 “주가수익비율하락이 진행되고 있는 주된 원인이 중국 단체관광객의 귀환에 따른 중국 소비주 중심의 포트폴리오 조정으로 유통 섹터 내 편의점 업종의 선호도가 낮아지는 것”이라며 “본부임차 중심의 출점 기조에 따른 설비투자(CAPEX) 증가가 감가상각비 등 비용 증가 요인으로 이어지면서 편의점 별도 사업의 수익성 개선이 더디다는 점도 원인”이라고 분석했다.

그는 “편의점, 그리고 유통업종의 주요 지표는 결국 트래픽이며 트래픽이 확보돼야 매출 성장을 기대할 수 있다”며 “편의점의 실질 객수 성장률(구매건수–점포 증가율)은 지난 7월 전년동기대비 2.8% 감소했다며 강수일수 증가와 같은 비우호적인 날씨의 영향과 내국인 아웃바운드(투자자들이 해외기업 또는 해외산업군에 투자하는 것) 증가에 따른 트래픽 감소가 영향을 미친 것”이라고 판단했다.

아울러 “날씨는 전망이 어려운 팩터이나, 내국인 아웃바운드는 지난해 하반기부터 해외 여행 회복이 본격화되었다는 점에서 영향 수준이 점진적으로 감소할 것”이라며 “반대로 중국인 단체관광객 재개에 따른 인바운드 회복 등으로 외국인 인바운드의 회복 속도는 빨라질 수 있음은 긍정적이다”고 덧붙였다.

BGF리테일은 편의점 체인화 사업을하고 있다.

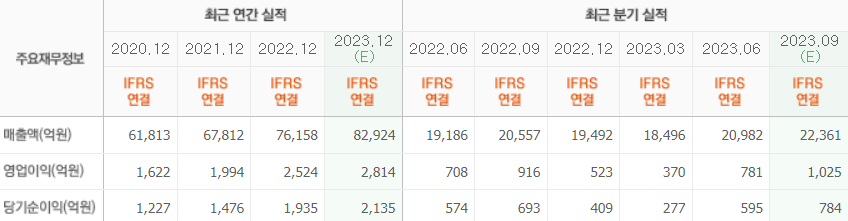

BGF리테일의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>