Update2024.11.18 월

[버핏 연구소=박지수 기자] NH투자증권은 8일 코스맥스(192820)에 대해 비수기에도 K-뷰티 인기와 수출 확대로 견조한 매출 흐름을 보일 전망이라며, 투자의견 ‘매수’를 유지하고 목표주가는 16만원에서 18만원으로 상향했다. 코스맥스의 전일 종가는 14만5700원이다.

정지윤 NH투자증권 연구원은 “코스맥스의 3분기 매출액은 4493억원(YoY+13%), 영업이익 368억원(YoY +86%)을 예상한다”며 “중국 화장품 시장 회복은 아직 보수적이지만, 미국의 빠른 수익성 개선과 동남아 및 러시아 지역을 기반으로 성장할 것으로 보인다”고 밝혔다.

그는 “중추절을 기점으로 중국 관광객 유입 및 채널 활성화를 통해 올해 매출 성장률은 전년동기대비 22% 증가할 것”이라며 “다만 해외 법인이 관건이고, 중국과 미국의 쇼핑 페스티벌 재고 축적 강도와 신규 고객사 유치 등의 과제가 남아있다”고 전했다.

이어 “한국 부문의 3분기 영업이익은 222억원으로 전년동기대비 90% 상승할 것으로 보인다”며 “지난 7월 비수기임에도 선제품 오더가 안정적이었고, 쿠션·파운데이션·파우더 등의 카테고리에서 고성장을 지속했다”고 언급했다.

끝으로 “전분기 대비해서는 선제품 매출 볼륨이 축소했고, 하반기 급여 인상 및 인센트비 지급 영향을 감안하면 영업이익률의 희석될 것으로 보인다”며 “다만 중국 부문의 실적 개선과 미국의 적자축소, 적극적 신규 고객사 유치로 성장 동력을 얻고 있다”고 분석했다

코스맥스는 1992년 설립된 한국을 대표하는 화장품 ODM 전문 기업으로, 화장품 ODM 매출 기준으로 전 세계에서 가장 큰 기업이다.

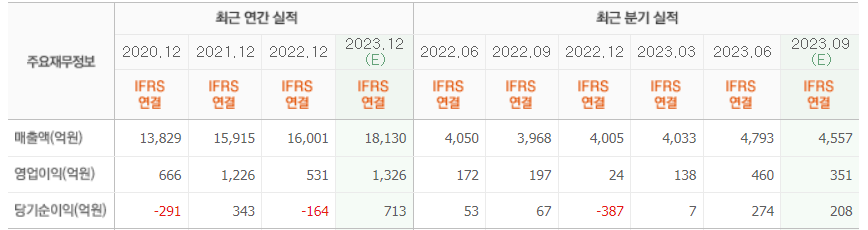

코스맥스의 최근 실적. [사진=네이버증권]

코스맥스의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>