Update2024.11.18 월

[버핏연구소=구본영 기자] 삼성증권은 12일 넷마블(251270)에 대해 신작 손익분기점 상회비율(Hit ratio) 상승으로 게임 부분 기업가치 상승이 예상된다며 투자의견 ‘중립’에서 ‘매수’로, 목표주가는 기존 5만3000원에서 5만6000원으로 상향했다. 넷마블의 전일 종가는 4만6250원이다.

오동환 삼성증권 연구원은 “지난 6일 국내 출시된 ‘세븐나이츠 키우기’는 앱스토어 매출 1위, 구글플레이 매출 2위에 오르며 초반 흥행에 성공했다”며 “’세븐나이츠 키우기’는 최근 유행하는 방치형 역할 수행 게임(RPG) 장르에 세븐나이츠 지적재산권(IP)를 접목해 개발된 게임으로 신의탑에 이어 세븐나이츠 키우기까지 연이어 흥행에 성공해 하반기 예정된 후속 신작들의 흥행 기대감 역시 상승할 것”이라고 전망했다.

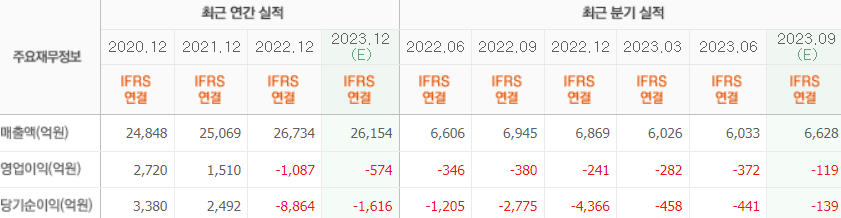

이어 “7월 출시된 신의탑의 국내 매출 순위는 초반 4위에서 현재 20위권으로 하락했다”며 “두 게임과 세븐나이츠 키우기 매출이 추가됨에 따라 3분기 매출은 전분기대비 10.8% 증가했고 영업 적자도 2분기 37억원에서 12억원으로 감소할 것”이라고 예상했다.

그는 “3분기에 이어 4분기에도 나혼자만 레벨업, 킹아서, 아스달연대기 등 다수의 신작 출시가 예정되어 있다”며 “3분기 출시된 신작에 더해 4분기 다수의 신작 출시로 영업 흑자 전환이 있을 것”이라고 분석했다.

아울러 “최근 엔씨소프트, 하이브 등 보유 지분의 주가 하락으로 자산 가치는 하락했으나, 최근 신작 흥행 비율 상승으로 게임 부문 흑자전환(턴어라운드) 가능성이 높아졌다”며 “4분기 출시되는 추가 신작들의 성과에 따라 게임 부문 기업 가치의 추가적인 상승도 가능할 것”이라고 평가했다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 하고 있다.

넷마블의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>