Update2024.11.18 월

[버핏 연구소=박지수 기자] 하나증권은 14일 오리온(271560)에 대해 상반기는 춘절 시점 차이 및 소비 경기 둔화로 물량 성장이 예상 대비 제한적이었으나 하반기는 점진적 물량 회복이 전망된다며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 오리온의 전일 종가는 12만1900원이다.

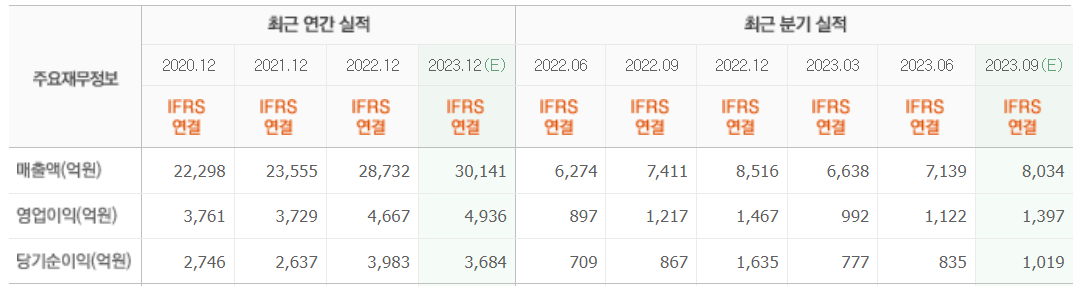

오리온의 3분기 매출액은 8034억원(YoY +8.41%), 영업이익 1397억원(YoY +14.79)으로 예상된다. 하나증권 심은주 연구원은 “소비 경기에 대한 우려가 상존하지만 로컬 업체들이 하반기 회복 가능성에 무게를 두고 있는 점은 긍정적이고, 완화된 원가 부담이 3분기에도 이어질 것”이라고 밝혔다.

그는 “하반기부터 내년까지의 손익 기대 요인으로는 중국 및 베트남 내수 소비의 점진적 회복 가능성, 원가 부담 완화 가시화 등이 있다”며 “러시아 추가 Capa(생산능력) 증설 효과와 내년 연간 춘절 시점 차이에 따른 기저효과, 인도의 1000억 내외 매출 기여 등이 기대된다”고 전했다

이어 “내년 연간 매출액과 영업이익은 각각 전년동기대비 7.6%, 13.1% 증가할 것으로 추정된다”며 “국내 부문 경쟁 완화에 따른 할인 축소 및 채널 믹스 개선으로 매출과 영업마진 모두 개선세가 지속될 것으로 보인다”고 언급했다.

끝으로 “베트남에서는 태국 ‘더치밀’과 제휴를 통해 음료시장으로 보폭을 확대중이고, 베트남 전통과자인 월병 판매도 시작했다”며 “그동안 베트남 현지 소비자들 사이에서 ‘오리온 월병’ 출시에 대한 요청이 많았다는 점을 감안하면 조기 안착 가능성이 높아 보인다”고 덧붙였다.

오리온은 음식료품의 제조, 가공 및 판매사업을 주요 사업으로 한다.

오리온의 최근 실적. [사진=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>