Update2026.08.03 월

[버핏연구소=신현숙 기자] 현대모비스(012330)가 최근 경영현황 및 전략 등 발표를 위해 오는 22일 오전 10시 기업설명회(IR)를 진행한다. 서울 서초구 JW 메리어트 호텔에서 UBS증권 주관 '코리아 써밋(Korea Summit) 2023'에 참가한다. 해외 기관투자자를 대상으로 1대1, 소그룹 미팅으로 진행된다.

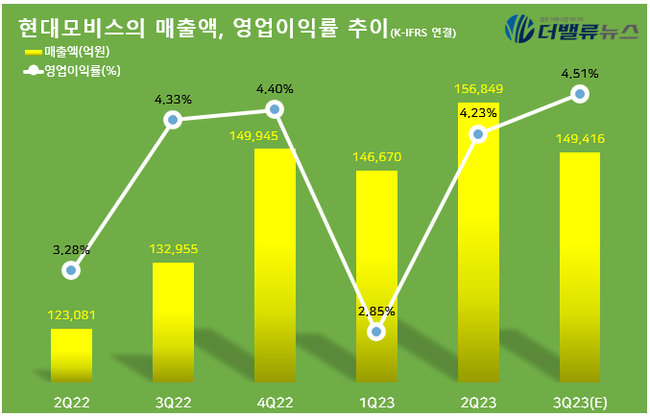

현대모비스의 매출액, 영업이익률 추이. [자료=현대모비스]

현대모비스는 3분기 매출액 14조9416억원, 영업이익 6742억원, 당기순이익 8531억원을 기록할 것으로 예상된다(이하 K-IFRS 연결). 전년동기대비 각각 12.38%, 17.05%, 52.37% 증가할 전망이다. 하반기는 낮은 기저효과와 AS부문 수익성 개선이 기대된다. 특히 모듈 및 핵심부품 부문은 지난해와 올해 상반기까지 부담으로 작용했던 요인들이 안정화되고 있어 긍정적이다.

조희승 하이투자증권 연구원은 “원자재 가격의 안정화, 물류비 하락, 가동률 개선으로 인한 고정비 절감이 본격적으로 시작되는 구간”이라며 “AS부문 역시 지난해 하반기에 축적된 고비용 재고, 물류 대란으로 인한 항공 운임에 대한 우려를 1분기에 떨쳐내면서, 20% 이상의 수익성을 유지하고 있다”고 설명했다.

[관심 종목]

012330: 현대모비스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>