Update2024.11.17 일

[버핏 연구소=박지수 기자] 유안타증권은 19일 영풍정밀(036560)에 대해 견조한 실적 성장 속에서 고려아연발 투자 매력이 높다며 투자의견 ‘매수’와 목표주가 2만원을 유지했다. 영풍정밀의 전일 종가는 1만3160원이다.

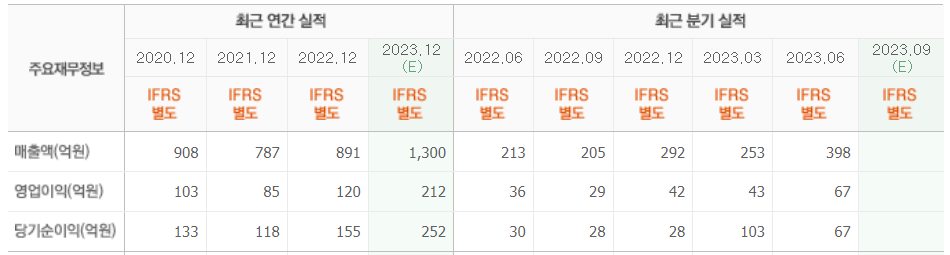

한병화 유진투자증권 연구원은 “영풍정밀의 3분기 매출액은 367억원(YoY +79%), 영업이익 52억원(YoY +78%)을 기록할 것으로 보인다”며 “펌프와 밸브 사업 전반의 수주 및 매출이 좋은 상태로, 지난 분기에 있었던 약 110억원의 일회성 상품 매출이 이번 분기에는 없었음에도 견조한 실적을 기록했다”고 전했다.

그는 “글로벌 제련업체인 고려아연에게 탄소중립이라는 글로벌 트렌드는 위기이자 기회다”며 “탄소다배출 기존 사업을 저탄소 공정으로 전환하고, 그린 신산업을 빠르게 확대하는 것이 지속 가능한 성장을 담보하는 유일한 길이다”고 분석했다.

이어 “재생에너지, 그린수소, 배터리 산업을 축으로 한 고려아연의 투자가 집중되고 있는 이유로, 배터리용 동박, 황산니켈 사업에 이어 니켈 제련 공장 건설에 5000억원의 투자를 발표했다”며 “연초 고려아연이 발표한 기존 사업의 설비투자 금액이 3619억원인 것을 감안하면 신사업 투자 규모가 얼마나 큰지 알 수 있다”고 언급했다.

끝으로 “영풍정밀은 전체 매출액의 약 10%~20%가 고려아연 그룹향이다”며 “그룹사의 투자가 전례없이 커지고 있는 것을 감안하면 이에 따른 기대효과가 확대될 것으로 판단된다”고 덧붙였다.

영풍정밀은 펌프와 밸브 등의 제조 및 판매 등을 주요사업으로 한다

영풍정밀의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>