Update2026.07.06 월

SGC에너지(대표 박준영 이복영 이우성. 005090)가 10월 에너지장비및서비스 업종 업종 저PER 1위를 기록했다.

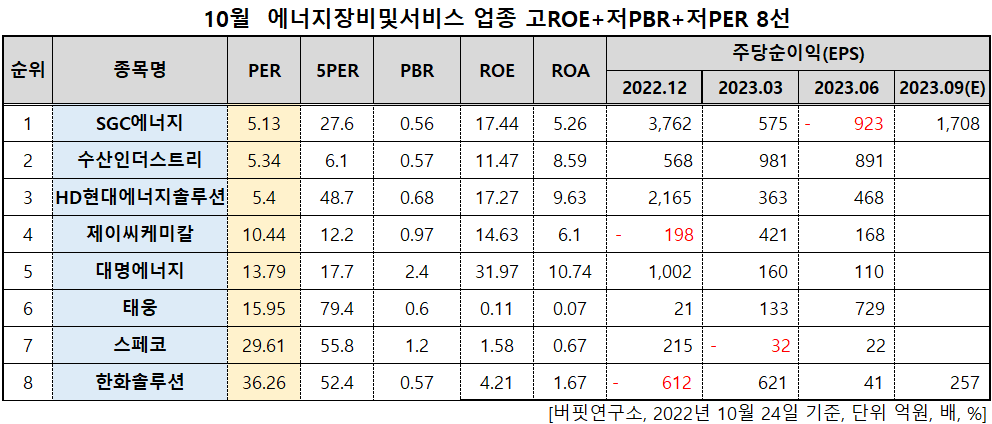

10월 에너지장비및서비스 업종 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과 SGC에너지가 10월 에너지장비및서비스 업종 업종에서 PER 5.13배로 가장 낮았다. 이어 수산인더스트리(126720)(5.34), HD현대에너지솔루션(322000)(5.4), 제이씨케미칼(137950)(10.44)가 뒤를 이었다.

SGC에너지 로고. [사진=SGC에너지 홈페이지]

SGC에너지는 올해 매출액 3조1000억원, 영업이익 1154억원을 기록할 것으로 예상된다. 낮아진 SMP가격에 따른 전기 매출 감소와 건설부문 적자에 따라 실적이 축소되나 분기별로 보상금 반영, 성수기 시즌 진입 및 가동률 상승 등으로 3분기부터 실적이 개선되고 4분기에도 이어질 것으로 전망된다.

SGC에너지는 250MW용량의 열병합발전소를 2025년까지 100% 바이오매스 발전소로 전환할 계획이다. 이를 통해 REC 판매를 통한 매출 확대가 있을 것이다. 또 내년부터 탄소포집(화석연료 사용 시 발생하는 이산화탄소를 모으는 기술) 사업을 시작하며 현 시세 기준 약 300억원 내외의 매출이 발생이 발생할 것으로 보인다.

SGC에너지는 지난해 매출액 2조8233억원, 영업이익 2094억원, 당기순이익 1484억원을 기록했다. 각각 48.72%, 37.58%, 50.66% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>