Update2024.11.17 일

[버핏연구소=구본영 기자] 키움증권은 25일 강원랜드(035250)에 대해 3분기는 7월 전국적으로 발생한 장기간 우천 영향으로 카지노와 비카지노 모두 성수기 효과가 제대로 발휘되기 힘들 것이라며 투자의견 ‘매수’를 유지했지만 목표주가 2만4000원에서 2만원으로 하향했다. 강원랜드의 전일 종가는 1만4760원이다.

이남수 키움증권 연구원은 “3분기 매출액 3657억원(YoY -8.0%), 영업이익 833억원(YoY -29.8%, 영업이익률 22.8%)으로 시장기대치를 하회할 것”이라며 “올해는 7월에 20일 가까이 비가 내려 우천에 따른 여행객 감소가 발생한 것으로 보인다”고 평가했다.

이어 “3분기 카지노 입장객은 635천명(YoY -2.9%), 드랍액 1조5325억 원(YoY -8.3%)으로 전년동기대비 감소할 것”이라며 “인당 드랍액도 소비 폭발 현상(펜트업 디맨드) 강도 하락을 반영해 전분기 대비 5% 수준 감소할 것이다”고 추정했다.

그는 “부문별 매출액은 카지노 3115억원(YoY -9.3%), 비카지노 542억원 (YoY +0.2%)일 것”이라며 “계절 영향으로 워터파크는 개선됐지만 숙박, 골프 등 전반적인 모객 감소 영향이 반영되는 부문의 개선폭은 상대 적으로 저조할 것”이라고 판단했다.

다만 “국내 유일의 오픈 카지노 강점은 훼손되기 힘든 모멘텀이다”며 “폐특법도 오는 2045년까지 연장됐기에 장기간 안정적인 영업 활동을 지속할 수 있을 것”으로 전망했다.

강원랜드는 카지노업 및 리조트업을 하고 있다.

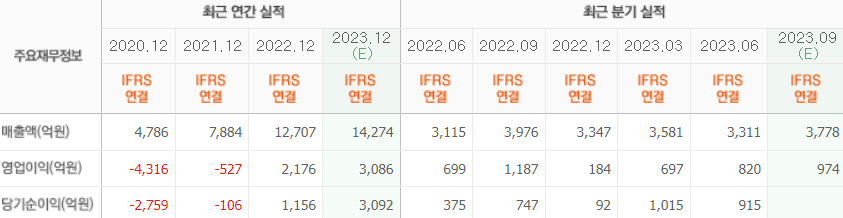

강원랜드의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>