Update2024.11.17 일

[버핏연구소=구본영 기자] 유안타증권은 26일 현대제철(004020)에 대해 계절적 성수기 영향은 제한적일 것으로 전망한다며 투자의견 ‘매수’를 유지했고 목표주가 4만7000원에서 4만3000원으로 하향했다. 현대제철의 전일 종가는 3만3250원이다.

이현수 유안타증권 연구원은 “제품 판매량은 전분기비 7% 감소한 454만톤을 기록했다”며 “판재류와 봉형강류는 각각 전분기비 3%, 17% 감소했으며 기타 제품은 5% 증가했다”고 설명했다.

이어 “판재류는 차강판 판매가 견조하게 이어지며 비교적 선방했으나 봉형강류 판매는 계절적 비수기를 감안하더라도 기대에 미치지 못한 판매량을 기록했다”며 “스프레드는 판재류와 봉형강류 모두 전분기비 축소된 것으로 관측된다”고 분석했다.

그는 “국내 자회사 합산 영업이익은 전분기와 유사한 수준을 나타냈다”며 “해외는 강관 가격 약세 등에 따라 미주 지역 영업이익이 전분기비 하락한 것”이라고 판단했다.

또 “판재류 대비 상대적으로 계절적 영향을 많이 받는 봉형강류 판매량도 전분기비 증가할 것으로 추정되지만 그 폭은 제한적일 수 있다”며 “철근 판매가격은 철스크랩 가격 및 전력비 등에 연동돼 스프레드는 유지할 수 있지만 생산 및 판매량이 지난해 수준을 밑돌 경우 고정비에 부담 줄 수 있다”고 덧붙였다.

현대제철은 제철·제강·압연에 관한 사업, 철강재 판매업, 각종 중기부품, 강관제품 및 자동차부품의 제조·판매업을 하고 있다.

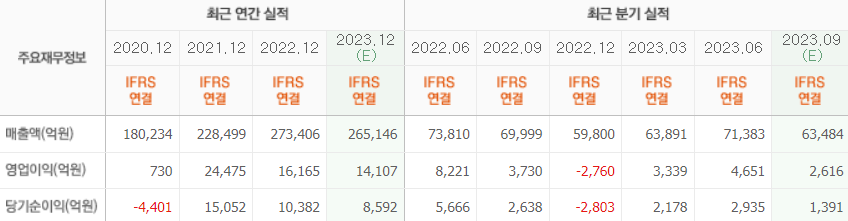

현대제철의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>