Update2024.11.17 일

[버핏 연구소=박지수 기자] 메리츠증권은 1일 한화에어로스페이스(012450)에 대해 폴란드향 수출 부재에도 탄약사업에서 성장을 기록했다며 투자의견 ‘매수’와 목표주가 14만6000원을 신규 제시했다. 한화에어로스페이스의 전일 종가는 10만1000원이다.

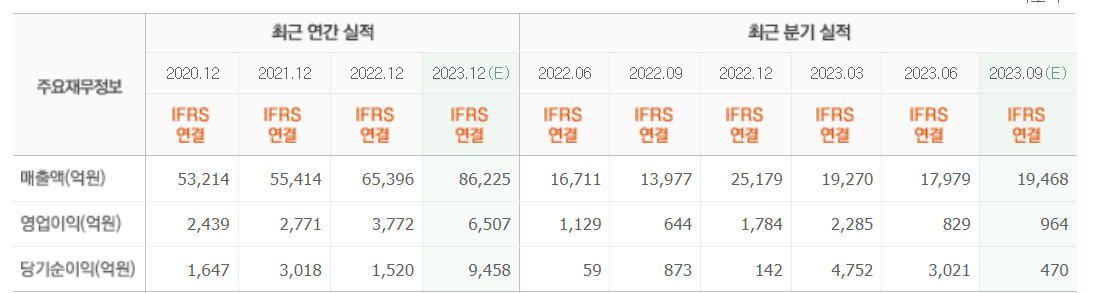

이지호 메리츠증권 연구원은 “한화에어로스페이스의 3분기 매출액은 7627억원(YoY +117%), 영업이익 1975억원(YoY +483%)을 기록했다”며 “폴란드향 K9의 인도 부재에도 성장을 보여줬다”고 전했다.

그는 “이번 호실적은 수출물량의 증가 및 한화방산의 탄약사업 호조, 국내 양산사업의 확대에서 기인한 것으로 보인다”며 “폴란드 없이도 견조한 실적을 증명한 가운데 오는 4분기에는 K9의 인도 재개(18문)와 천무(다연장로켓포)의 최초 인식이 더해져 큰 폭의 실적 성장이 기대된다”고 언급했다.

이어 “민항기 엔진 제조사인 P&W가 지난 9월 600~700대의 GTF엔진(항공기 엔진)에 대한 리콜을 선언했고, 동사는 지분 2.3%를 보유하고 있어 총 1561억원의 1회성 비용이 발생했다”며 “제조 및 판매 과정에서 발생한 부분(150억원)은 영업단 및 영업외손익에 반영됐고, 이로 인해 당기순손실을 기록했지만 향후 이익 희석에 대한 우려를 해소했다”고 분석했다.

끝으로 “진행중인 호주향 레브백 사업은 연중 계약 체결 가능성이 높고, 루마니아 자주포 도입 사업 또한 늦어도 내년 1분기에는 사업자 선정이 이뤄질 예정”이라며 “K9의 채택 가능성이 높게 점쳐지고, 본격적인 실적 성장과 다수의 수주 모멘텀을 앞두고 불안 요소가 해소돼 긍정적 실적 유지를 전망한다”고 덧붙였다.

한화에어로스페이스는 항공기 및 가스터빈 엔진, 자주포, 장갑차 생산 및 판매를 한다.

한화에어로스페이스 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>