Update2024.11.17 일

[버핏연구소=구본영 기자] 삼성증권은 7일 한섬(020000)에 대해 3분기 저조했던 국내 의류 소비에 실적이 직격탄을 맞았다며 투자의견 ‘매수’를 유지했고 목표주가 2만7000원에서 2만3000원으로 하향했다. 한섬의 전일 종가는 2만50원이다.

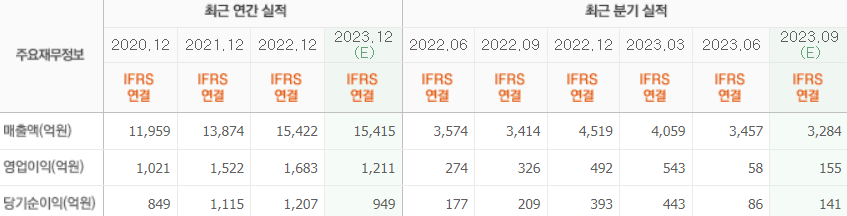

최지호 삼성증권 연구원은 “한섬의 3분기 매출액은 3241억원, 영업이익은 88억원을 기록하며 영업이익 기준, 시장 눈높이를 43% 대폭 하회하는 어닝 쇼크를 기록했다”며 “한섬의 자체 브랜드 매출액도 전년동기대비 -7%, 수입 브랜드 매출액은 전년동기대비 -0.5%로 부진했다”고 평가했다.

이어 “국내 소비 여력이 축소되는 과정에서, 의류 소비가 고가에서 저가로의 트레이딩 다운(trading down)이 진행되며 한섬 내 중고가 패션 브랜드들의 매출액이 부진했던 것”이라며 “할인 판매 확대 및 저가 브랜드 매출 비중 상승으로 매출총이익률이 전년동기대비 -3.3%p로 감소했다”고 분석했다.

또 “브랜드 확장에 따른 영업 비용이 증가하며 낮은 한 자릿수 영업이익률을 기록했다”며 “한샘은 자체 브랜드 ‘타임’의 글로벌 라인 론칭과 수입 브랜드 ‘아스페시(Aspesi)’, ‘무스 너클(Moose Knuckles)’의 성공 적인 시장 안착을 위해 전년 대비 과감히 비용을 집행하고 있다”고 설명했다.

아울러 “회사는 3분기 실적 발표와 함께 주주가치 제고를 위한 자사주 매입 및 소각 계획을 발표했다”며 “약 95억원 규모의 자사 주 49만3000주를 장내 매입한 후 기보유 중인 자사주 73만9000주와 함께 내년 2월 내 전량(약 123만 주) 소각하겠다는 계획이다”고 덧붙였다.

한섬은 여성의류 제조, 판매를 하고 있다.

한섬의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>