Update2024.11.17 일

[버핏 연구소=박지수 기자] IBK투자증권은 10일 KT&G(033780)에 대해 담배 부문 실적이 해외 판매 호조로 당사 예상치를 상회했다며 투자의견 ‘매수’와 목표주가 10만7000원을 유지했다. KT&G의 전일 종가는 8만8900원이다.

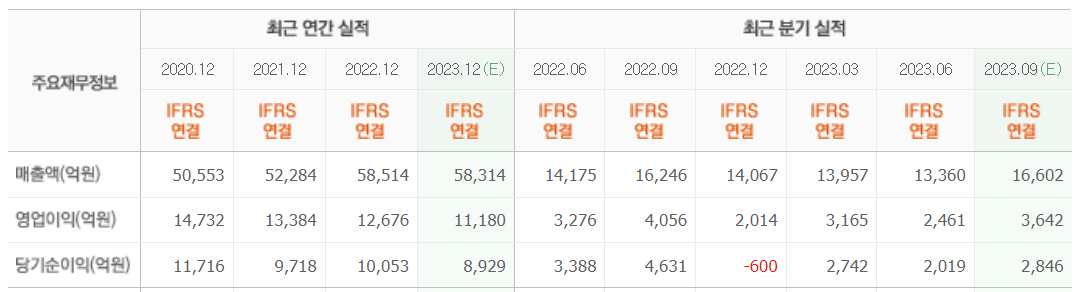

김태현 IBK투자증권 연구원은 “KT&G의 3분기 매출액은 1조6895억원(YoY +4.0%), 영업이익 4067억원(YoY +0.3%)를 기록했다”며 “담배 및 부동산 부문에서 우려 대비 선방함에 따라 영업이익이 10% 이상 상회하는 양호한 실적을 달성했다”고 전했다.

그는 “부문별로 담배 매출액은 9727억원(YoY +3.0%), 영업이익은 2694억원(YoY +0.6%)을 기록했다”며 “면세 매출 확대에 따른 ASP(평균판매단가) 상승 효과에도 불구하고 궐련 총수요 감소 영향으로 국내 매출이 소폭 감소했고, NGP(전자담배)도 국내외 스틱 판매량은 개선됐지만 디바이스 수출 감소 영향으로 매출액이 전년동기대비 16.1% 하락했다”고 언급했다.

이어 “반면 중동 등 고단가 지역 중심의 판매 호조로 수출이 38.8% 늘었고, 해외 법인 매출도 14.3% 증가했다”며 “담뱃잎 등 투입 원가 상승 부담이 궐련 해외 판매 수량 증가 및 가격 인상으로 상쇄돼 지난해 수준의 영업이익이 유지됐다”고 분석했다.

끝으로 “부동산 부문 매출액은 2249억원(YoY +40.3%), 영업이익은 763억원(YoY +10.4%)으로 개선됐고, 수원 개발 사업이 완료됐지만 지식산업센터 관련 매출 반영과 수도권 보유 부지 개발 매출도 인식되면서 호실적을 기록했다”며 “내년 실적은 원가 부담이 지속될 예정이지만, 해외 궐련 매출 성장 및 가격 인상으로 상당 부분 상쇄하면서 성장을 이어 나갈 것으로 보인다”고 덧붙였다.

KT&G는 홍삼 등의 건강기능식품(건기식), 담배, 부동산 개발 등의 사업을 한다.

KT&G의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>