Update2024.11.17 일

[버핏 연구소=박지수 기자] 미래에셋증권은 24일 현대건설(000720)에 괄목할만한 해외 수주 증가를 이뤄내고 있다며 투자의견 ‘매수’와 목표주가 5만4000원을 제시했다. 현대건설의 전일 종가는 3만7350원이다.

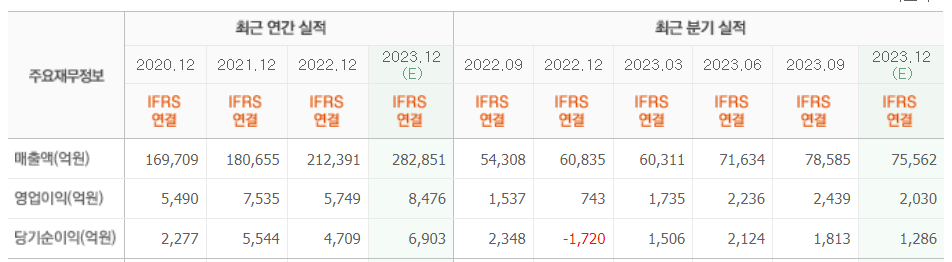

김기룡 미래에셋증권 연구원은 “현대건설의 올해 매출액은 29조6000억원(YoY +2.4%), 영업이익 9304억원(YoY +11.3%)를 기록할 것으로 보인다”며 “내년에도 매출 성장에 따른 이익 개선 흐름이 이어질 것으로 전망한다”고 전했다.

그는 “올해 사상 최대 실적을 기록한 주택 매출 피크아웃은 불가피하나, 해외 대형 현장 효과와 현대엔지니어링 그룹사 물량 실적화가 이를 상쇄할 것으로 예상한다”며 “CJ 가양동 개발사업과 공매 부지 매입 관련 국내 프로젝트의 순차적 착공은 수익성 개선 요인으로 반영될 것”이라고 밝혔다.

이어 “괄목할만한 해외 신규 수주 증가가 올해 특징이다”며 “지난 6월 사우디 단일 역대 최대 규모였던 아미랄 패키지 1,4(약 6조5000억)등 수주 성과로 상반기 기준 해외 수주 가이던스를 초과달성했다”고 언급했다.

끝으로 “사우디에서는 파드힐리 가스(45억달러)와 네옴시티 CBT(터널) 등 후속 프로젝트 수주 결과가 이어질 전망이고, 지난해 아람코와의 NEC((National EPC Champion) 협약에는 국내 삼성엔지니어링, 이탈리아 Saipem과 글로벌 3개사가 포함됐다”며. 현지 업체인 RTCC와 합작법인 설립 마무리로 아람코를 통한 수의계약, 입찰 인센티브 등의 수혜를 기대할 수 있게 됐고, 뚜렷한 해외 신규 수주에는 자회사 현대엔지니어링의 북미 그룹사 물량 역시 기여하고 있다”고 덧붙였다.

현대건설은 터널, 교량, 도로공사, 택지조성, 철구조물 제작 및 설치 등의 토목 부문과 공공건축물 및 초고층빌딩, 아파트 등을 건설하는 건축 주택 사업을 한다.

현대건설의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>