Update2024.11.17 일

[버핏 연구소=박지수 기자] 한국투자증권은 1일 현대건설(000720)에 신한울 3,4호기 주설비공사 시공사로 선정되는 등의 이벤트가 발생하고 있다며 투자의견 ‘매수’와 목표주가 5만3000원을 유지했다. 현대건설의 전일 종가는 3만5850원이다.

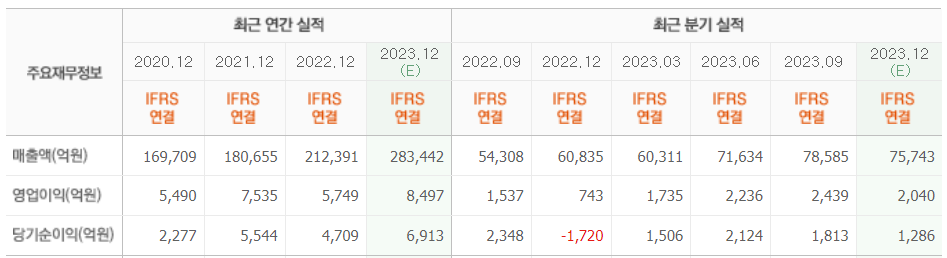

시장에서 예상하는 현대건설의 올해 매출액은 28조3442억원(YoY +33.45%), 영업이익 8497억원(YoY +47.80%) 이다. 올해 초 사우디로부터 불어온 중동발 대형 플랜트 수주로 상반기 이미 올해 목표 수주잔고를 대부분 채웠고, 기존 누적 수주의 진행률이 상승함에 따라 매출에 반영된 영향으로 보인다.

강경태 한국투자증권 연구원은 “특히 전일 한국수력원자력은 신한울 원자력 발전소 3,4호기 주설비 시공사로 현대건설 컨소시엄을 선정했다고 공식 발표했다”며 “현대건설 컨소시엄은 현대건설(55%)과 두산에너빌리티(35%), 포스코이앤씨(10%)로 구성됐다”고 전했다.

그는 “지난 3월 두산에너빌리티와 2조3381억원 규모의 신한울 3,4호기 원자로설비 공급 계약을 체결한데 이어 시공사 선정까지 완료한 것”이라며 “신한울 1,2호기 착공 이후 12년만에 국내 대형 원자력 발전소 건설 공사가 시작될 예정이다”고 밝혔다.

끝으로 “착공 후 준공까지 10년, 상업운전까지 11년~12년가량 소요될 것으로 보인다”며 “지난 2011년 착공해 지난해 상업운전을 시작한 신한울 1,2호기와 2011년 착공해 2021년 순차적으로 운전하기 시작한 UAE(아랍에미레이트) 바라카 원전 시공 사례와 비교 산정했다”고 덧붙였다.

현대건설은 터널, 교량, 도로공사, 택지조성, 철구조물 제작 및 설치 등의 토목 부문과 공공건축물 및 초고층빌딩, 아파트 등을 건설하는 건축주택 사업을 한다.

현대건설의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>