Update2024.11.17 일

[버핏 연구소=박지수 기자] KB증권은 5일 한화에어로스페이스(012450)에 대해 3조4000억원 규모 폴란드 K-9 자주포 2차 실행계약 성사 등의 호재가 이어지고 있다며 투자의견은 ‘매수’를 유지했고 목표주가는 15만원에서 17만원으로 상향했다. 한화에어로스페이스의 전일 종가는 13만6000원이다.

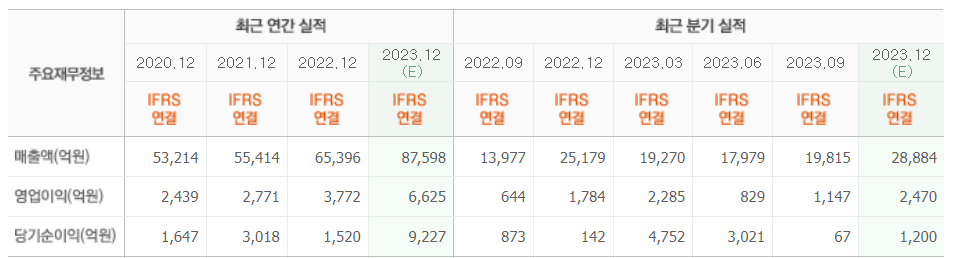

시장에서 예상하는 한화에어로스페이스의 올해 매출액은 8조7598억원(YoY +33.95%), 영업이익 6625억원(YoY +75.64%)이다. 3조원대 규모 폴란드향 K-9자주포 2차 실행계약이 성사된 것에 이어 현지생산 등이 포함된 추가 계약도 기대되고, 루마니아의 1조원 규모 자주포 도입사업이 본격화되고 있는 것이 주된 이유로 보인다.

정동익 KB증권 연구원은 “한화에어로스페이스는 전일 폴란드 군비청과 3조4475억원 규모의 K-9 자주포 및 유지부품 등에 대한 공급계약을 체결했다고 공시했다”며 “지난해 8월 K-9 자주포 212문 등을 공급하는 3조2039억원 규모의 계약을 체결한데 이어 2번째 실행계획이다”고 전했다.

그는 “이번 계약에 따라 한화에어로스페이스는 2031년까지 152문의 K-9 자주포를 국내에서 생산해 폴란드에 공급하게 된다”며 “폴란드 총선결과와 한국 수출입은행법 개정 등의 이슈로 2차계약 성사에 대한 의구심이 컸던 만큼 향후 주가에 긍정적인 영향을 미칠 수 있을 것으로 기대된다”고 언급했다.

끝으로 “루마니아의 신형 자주포 도입사업 리스트에도 K-9이 포함되었고, 자주포 54문과 탄약운반차 12대 등을 도입하는 1조원 규모의 사업으로 독일의 PzH2000, 튀르키예의 T-155와 경쟁 중으로 최종 결과는 연내에 발표될 예정이다”며 “PzH2000의 높은 가격과 운영유지비, T-155의 수출경험 부재 등을 감안 시 K-9이 채택될 가능성이 높은 것으로 판단된다”고 덧붙였다.

한화에어로스페이스는 국내외에서 항공기 및 가스터빈 엔진, 자주포, 장갑차 생산 및 판매하는 사업을 한다.

한화에어로스페이스의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>