Update2024.11.17 일

[버핏연구소=구본영 기자] SK증권은 5일 코리안리(003690)에 대해 지속되는 공동재보험을 통한 구조적 성장세를 보이고 있다고 평가했지만 투자의견 ‘매수’를 유지했고 목표주가 1만1934원에서 1만1000원으로 하향했다. 코리안리의 전일 종가는 7790원이다.

설용진 SK증권 연구원은 “코리안리는 최근 삼성생명과 약 7000억원 규모의 보험 부채에 대한 공동재보험 계약 체결을 발표했다”며 “이번 계약은 과거 신한라이프, 삼성생명과 체결한 계약과 동일하게 부채와 자산을 모두 이전하는 형태로 이루어질 것이고 과거 판매한 확정형 종신보험 부채를 대상으로 할 것”이라고 판단했다.

이어 “내년부터 예정된 할인율 현실화 방안 도입 등을 앞두고 킥스(K-ICS) 비율 제고를 위한 공동재보험 등 금융재보험에 대한 수요가 지속되고 있는 것”이라며 “관련 시장의 확대를 통한 지속적인 성장세를 기대할 수 있을 것”으로 전망했다.

그는 “이번 계약까지 코리안리는 공동재보험을 통해 약 1조4000억원 규모의 자산 및 부채를 이전받아 왔다”며 “이에 기반한 투자손익 중심의 경상 실적 레벨업이 예상된다”고 설명했다.

또 “IFRS4 기준 올해 예상 당기순이익은 2948억원(YoY +68%)을 전망하며 주당배당금(DPS)은 600 원(배당수익률 7.7%)을 예상한다”며 “최근 주요 재보험자 회의에서 올해보다 상승 폭은 낮지만 내 년에도 하드마켓 트렌드가 지속될 것으로 예상되었음을 감안하면 IFRS4 기준 양호한 실적 및 배당이 이어질 것”이라고 전망했다.

코리안리는 손해보험 재보험의 출수재 업무, 생명보험 재보험의 출수재 업무, 해외 보험 업무 등을 하고 있다.

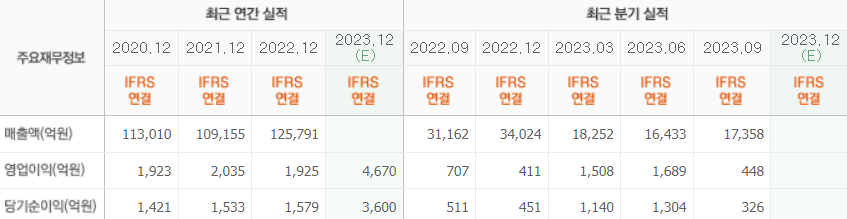

코리안리의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>