Update2024.11.17 일

한양증권(대표 임재택. 001750)이 12월 증권 업종 저PBR 1위를 기록했다.

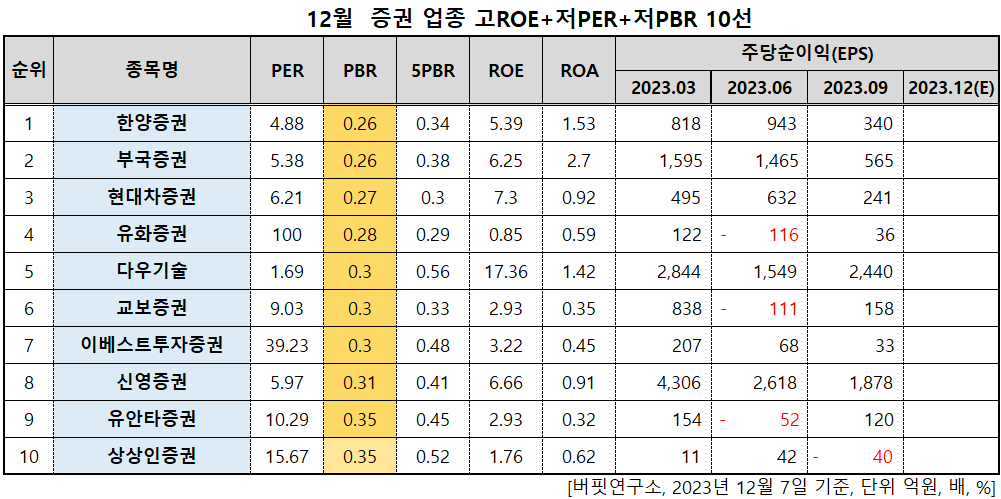

12월 증권 업종 저PBR 10선. [자료=버핏연구소]

버핏연구소 조사 결과 한양증권이 12월 증권 업종에서 PBR 0.26배로 가장 낮았다. 이어 부국증권(001270)(0.26), 현대차증권(001500)(0.27), 유화증권(003460)(0.28)가 뒤를 이었다.

한양증권 로고. [사진=한양증권 홈페이지]

한양증권은 올해 상반기 매출액 5686억원, 영업이익 320억원, 당기순이익 233억원을 기록했다. 각각 전년동기대비 0.98%, 1%, 4.6% 증가한 수치다. 올해 상반기 자기자본도 지난해 하반기 대비 5% 증가한 4823억원을 기록했다.

한양증권은 임재택이 대표로 부임한 2018년부터 실적과 자가자본이 급증하고 있다. 연간 당기순이익은 2018년 47억원, 2019년 222억원, 2020년 459억원, 2021년 749억원으로 계속 증가했다. 자가자본도 2019년 2947억원, 2020년 3511억원, 2021년 4323억원으로 늘어났다.

임 대표의 취임 후 임직원 대상 프로그램 도입 등 근무환경의 개선이 회사의 실적에도 영향을 준 것으로 분석된다. 시티투어 프로그램 '마실', 러닝 프로그램 '뛸락', 트레킹 프로그램 '싼타' 등을 통해 직원들과 소통하는 것에 집중하고 있다.

한양증권은 지난해 매출액 1조1171억원, 영업이익 372억원, 당기순이익 240억원을 기록했다. 매출액은 27.79% 증가했고 영업이익, 당기순이익은 각각 전년대비 67.99%, 69.77% 감소했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>