Update2026.07.06 월

[버핏 연구소=이승윤 기자] DB금융투자는 11일 LIG넥스원(079550)에 대해 미국 시장 진출로 로봇과 방산의 시너지가 기대된다며, 투자의견 『매수』를 유지하고 목표주가를 14만원으로 상향했다. LIG넥스원의 전일 종가는 9만8600원이다.

DB금융투자의 서재호 애널리스트는 “지난 8일 LIG넥스원은 장마감 이후 타법인주식 및 출자증권 취 득결정을 공시했다”며 “주내용은 4족 로봇 전문 업체 고스트 로보틱스의 지분 60%를 인수해 미래성장 플랫폼을 확보하고 미국 방산시장에 대한 진출을 목표한다는 내용”이라고 밝혔다.

또 “취득금액은 1876억원(전체 지분의 36%)이며 한투PE가 교환사채 약 1260억원(전체 지분의 24%)을 발행하고 구속력 있는 Term Sheet을 체결할 것을 공시했다”며 “취득예정일자는 다음해 6월 말이며 미국 등 국내외 관련 기관의 승인 여부 및 시기에 따라 변동될 가능성은 존재한다”고 설명했다.

그는 “LIG넥스원은 인수 과정에서 고스트로보틱스의 기업가치를 약 4억 달러(약 5200억원)로 평가했다”며 “2021년 현대차그룹이 경쟁사인 보스턴 다이내믹스를 인수할 때 기업가치를 1조2000억원으로 평가한 점을 고려한다면 상당히 합리적”이라고 전했다.

이어 “고스트로보틱스의 주요 모델인 ‘비전60’는 모듈형 4족 보행 로봇으로 장비 탈부착이 용이하고 스펙상 경쟁사 제품(스팟, 애니멀) 대비 가장 우수하다”며 “비전60은 플로리다주 틴달 공군기지, 네바다의 넬리스 공군기지 등에서 배치된 적 있고 영국군에서도 10대를 도입했지만 타모델 대비 가격이 비싸고 민수용으로는 고스펙으로 판단돼 현시점에는 군용목적으로 활용되는 것이 적합하다”고 판단했다.

끝으로 “LIG넥스원은 고스트 로보틱스의 인수를 통해 미국 시장에 대한 진출 기대감이 높아질 것”이라며 “방산 분야에서의 시너지 등이 더해질 것”으로 기대했다.

LIG넥스원은 방산물자를 연구개발, 제조, 정비, 판매한다.

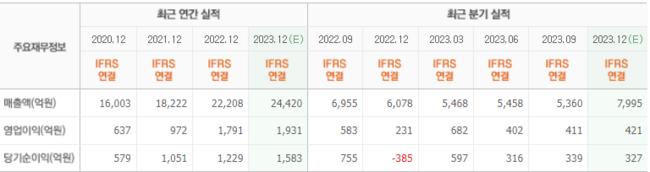

LIG넥스원. 최근 실적 [자료=네이버 증권]

LIG넥스원. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>