Update2024.11.17 일

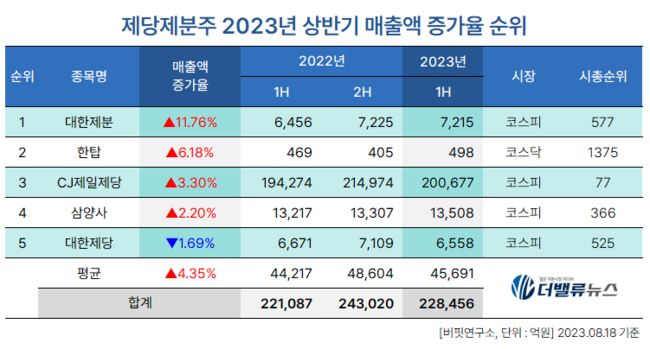

한국 주식 시장의 제당·제분주 가운데 올해 상반기 매출액 증가율 1위는 대한제분(001130)(대표이사 이건영 송인석)로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 대한제분의 올해 상반기 매출액은 7215억원으로, 전년동기대비 11.76% 증가했다.

제당제분주 올해 상반기 매출액 증가율 순위. [이미지=더밸류뉴스]이어 한탑(002680)는 6.18%, CJ제일제당(097950) 3.30%, 삼양사(145990) 2.20% 순으로 증가했다.

제당제분주 올해 상반기 매출액 증가율 순위. [이미지=더밸류뉴스]이어 한탑(002680)는 6.18%, CJ제일제당(097950) 3.30%, 삼양사(145990) 2.20% 순으로 증가했다.

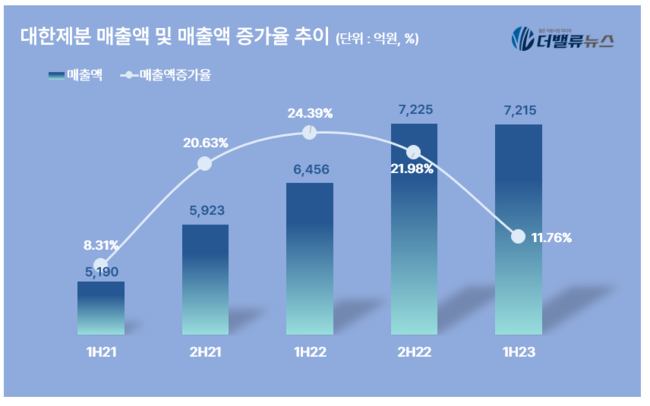

대한제분의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]대한제분는 올해 상반기 매출액 7215억원, 영업이익 170억원, 당기순이익 232억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 당기순이익은 각각 11.76%, 53.64% 증가했고, 영업이익은 20.93% 감소했다. 지난 4~5월 주요 원재료인 밀, 옥수수 가격 하락으로 이익률이 개선됐고, 신사업 반려동물 사업 부문도 성장에 기여한 것으로 보인다.

대한제분의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]대한제분는 올해 상반기 매출액 7215억원, 영업이익 170억원, 당기순이익 232억원을 기록했다(이하 K-IFRS 연결). 전년동기대비 매출액과 당기순이익은 각각 11.76%, 53.64% 증가했고, 영업이익은 20.93% 감소했다. 지난 4~5월 주요 원재료인 밀, 옥수수 가격 하락으로 이익률이 개선됐고, 신사업 반려동물 사업 부문도 성장에 기여한 것으로 보인다.

대한제분의 최근 1년 주가 추이. [이미지=네이버증권]대한제분이 영위하는 제분업은 매출 및 영업이익 기여도 기준으로 아직까지는 기존 사업인 소맥분 및 사료 부문의 영향이 아직까지 절대적이다. 기존 사업부분인 소맥분 및 사료 부문의 경우, 주요 원재료인 원맥과 옥수수 가격의 변동에 따라 제품 판매가격의 연동성이 높아 원재료 가격 변동에 따른 영업이익 변동성이 높게 나타난다.

대한제분의 최근 1년 주가 추이. [이미지=네이버증권]대한제분이 영위하는 제분업은 매출 및 영업이익 기여도 기준으로 아직까지는 기존 사업인 소맥분 및 사료 부문의 영향이 아직까지 절대적이다. 기존 사업부분인 소맥분 및 사료 부문의 경우, 주요 원재료인 원맥과 옥수수 가격의 변동에 따라 제품 판매가격의 연동성이 높아 원재료 가격 변동에 따른 영업이익 변동성이 높게 나타난다.

대한제분이 지난 7월 출시한 '곰표 간식 3종'(이미지=대한제분)박장욱 대신증권 연구원은 옥수수와 밀 가격이 하락추세를 나타내고 있으며, 지난 4월 들어서 추가 하락세를 나타내고 있다"며 "특히 동사 영업이익 기여도가 가장 높은 밀 가격은 지속적인 하락세를 띄고있다"고 전했다.

대한제분이 지난 7월 출시한 '곰표 간식 3종'(이미지=대한제분)박장욱 대신증권 연구원은 옥수수와 밀 가격이 하락추세를 나타내고 있으며, 지난 4월 들어서 추가 하락세를 나타내고 있다"며 "특히 동사 영업이익 기여도가 가장 높은 밀 가격은 지속적인 하락세를 띄고있다"고 전했다.

이어 "4월~5월부터 투기적 포지션의 수도 대폭 감소하는 모습을 보이고 있다"며 "한국농촌경제연구원에 따르면, 23년 주요 곡물인 밀, 옥수수, 콩 가격이 12~17% 하락할 것을 예상했으며, 오는 2025년까지 연평균 4~ 7%의 하락세를 나타낼 것으로 전망했다"고 덧붙였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>