Update2024.11.17 일

[버핏 연구소=이승윤 기자] 한국투자증권은 4일 삼성전자(005930)에 대해 4분기 실적은 컨센서스에 부합할 것이고 기술력 회복이 절실하다며, 투자의견 『매수』를 유지하고 목표주가를 9만9000원으로 상향했다. 삼성전자의 전일 종가는 7만7000원이다.

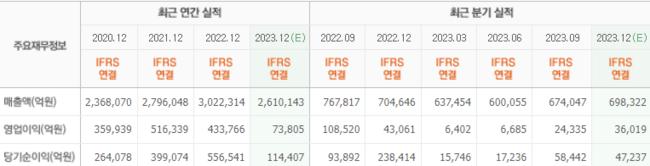

한국투자증권의 채민숙 애널리스트는 “4분기 매출액 69조6000억원, 영업이익 3조6000억원으로 컨센서스에 부합할 것”이라며 “전분기 대비 메모리 출하량이 크게 늘고 ASP가 상승하면서 DS 부문 적자폭을 줄인 것이 실적 개선에 긍정적으로 작용했다”고 추정했다.

또 “2, 3분기 경쟁사 대비 분기 bit growth(메모리 반도체 성장률)가 부진했는데 4분기 출하량 증가를 통해 이를 만회할 수 있을 것”이라며 “DRAM, NAND 분기 출하량은 전분기 대비 각각 30% 상승하고 ASP는 각각 15%, 10% 증가하며 DRAM이 4분기 흑자 전환할 것”으로 전망했다.

그는 “2018년 이후 삼성전자의 매출액 기준 DRAM 점유율은 SK하이닉스 대비 13%p~15%p 앞섰지만 지난해 3분기에는 5%p까지 격차가 크게 줄었다”며 “DRAM 최 선단 tech인 1a의 개발과 양산 안정화가 지연됐기 때문”으로 추측했다.

이어 “DRAM은 base die를 개발, 인증 완료한 후 단품, MCP, 모듈 등 다양한 응용복합제품 개발과 인증을 진행한다“며 “1a die가 지연되면서 DDR5 등 상대적으로 수요가 좋고 ASP가 높은 응용복합제품의 개발과 판매가 지연되고 원가와 판가 모두에 부정적으로 작용했을 것”으로 판단했다.

나아가 “지난해 단기 수익성을 포기하면서까지 CAPEX를 유지해 1a에 투자한 것은 올해 긍정적으로 작용할 것”이라며 “이를 바탕으로 초격차 기술력을 회복하는 것이 삼성전자의 실적과 주가를 위한 최우선 과제”라고 밝혔다.

끝으로 “메모리 ASP가 상승하고 있고 고객사와 공급사 모두 재고가 줄면서 출하량이 증가해 매 분기 실적이 상승할 것”이라며 “올해부터 감산이 완화되고 DRAM 1a tech 판매 비중이 늘면서 원가 개선으로 인한 이익 상승 효과도 더해질 것”이라고 전했다.

삼성전자는 디지털미디어, 정보통신, 반도체, 디스플레이 제품을 제조, 판매한다.

삼성전자. 최근 실적 [자료=네이버 증권]

삼성전자. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>