Update2024.11.17 일

[버핏 연구소=이승윤 기자] NH투자증권은 8일 NAVER(035420)에 대해 올해 실적 성장과 AI를 통해 다시 한번 주가가 상승기에 진입할 것이라며, 투자의견 『매수』와 목표주가 31만원을 유지했다. NAVER의 전일 종가는 22만500원이다.

NH투자증권의 안재민 애널리스트는 “광고는 아직 경기 회복을 논하기는 어렵지만 커머스는 도착보장, 브랜드 솔루션 과금에 따라 매출이 성장할 것”이라며 “AI 관련 준비는 차근차근 진행 중”이라고 전했다.

또 “올해도 AI가 IT 산업 및 주식 시장의 주요 이슈로 자리매김할 것이고 국내에서는 네이버가 AI 관련 준비를 가장 잘하고 있는 회사”라며 “1월 CES와 2월 MWC와 같은 빅테크 컨퍼런스를 통해 AI는 다시 한번 부각될 것이고 비즈 니스 모델이 공개되고 매출이 발생하면서 관련 모멘텀은 상승할 것”으로 전망했다.

그는 “생성형 AI ‘Clova X’는 네이버쇼핑, 네이버여행, 쏘카를 활용해 결과물이 나오도록 업그레이드됐고 AI기반 검색 서비스 ‘Cue’는 조만간 모바일 버전이 출시될 것”이라며 “Clova for AD, Connect X, Clova Studio의 B2B 서비스도 곧 공개될 것”이라고 밝혔다.

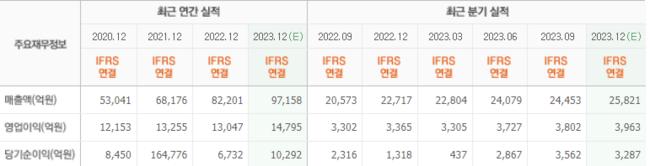

한편 “4분기 실적은 매출액 2조5700억원(+13.3% y-y, +5.3% q-q), 영업이익 4054억원(+20.5% y-y, +6.6% q-q)으로 영업이익은 시장 컨센서스 3963억원을 충족할 것”이라며 “디스플레이광고 부진이 이어져 서치플랫폼 매출은 9267억원(+1.1% y-y, +3.1% q-q)”으로 예상했다.

끝으로 “과금 체계 도입을 시작한 커머스 매출은 6791억원(+39.5% y-y, 포쉬마크 제외시 +11.0% y-y)으로 양호한 성장세를 기록할 것“이라며 “IDC 완공에 따라 인프라 비용은 1587억원(+2.9% y-y)으로 증가하겠지만 마케팅비용(3942억원, +1.1% q-q)은 안정적으로 유지될 것”으로 판단했다.

NAVER는 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위한다.

NAVER. 최근 실적 [자료=네이버 증권]

NAVER. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>