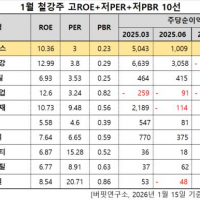

Update2026.01.16 금

삼성전자(대표이사 경계현)가 2023년 4분기 경영실적 발표를 위해 오는 31일 오전 10시 투자자, 애널리스트 및 언론 등을 대상으로 기업설명회(IR)를 개최한다. IR자료는 기업설명회 당일 삼성전자 홈페이지에 게재될 예정이다. 이번 기업설명회는 한국어와 영어 동시 진행되며 투자자 편의를 위해 삼성전자 IR 홈페이지 내 웹방송(Webcasting)을 병행해 실시한다.

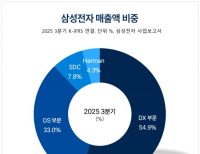

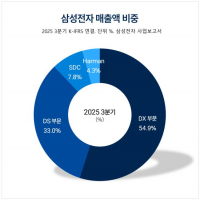

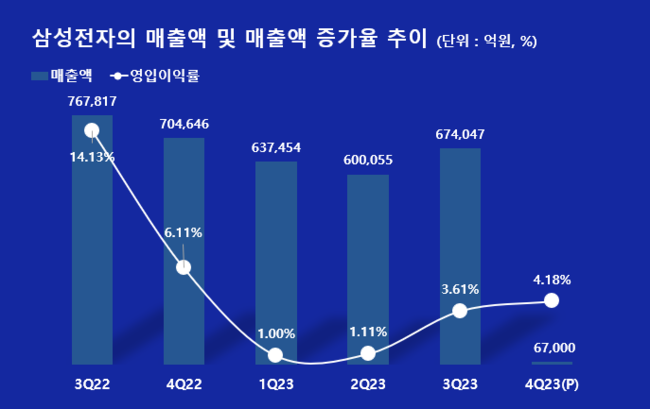

삼성전자의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]삼성전자는 4분기 매출액 67조원, 영업이익 2.8조원을 기록했다(K-IFRS 연결). 이는 전년동기대비 각각 4.91%, 35.03% 감소한 수치다.

삼성전자의 매출액, 매출액 증가율 추이. [이미지=더밸류뉴스]삼성전자는 4분기 매출액 67조원, 영업이익 2.8조원을 기록했다(K-IFRS 연결). 이는 전년동기대비 각각 4.91%, 35.03% 감소한 수치다.

다만 전분기대비 매출액은 0.59% 감소했고 영업이익은 15.23% 증가했다. 이는 전분기 대비 메모리 출하량이 크게 늘고 평균판매단가(ASP)가 상승하면서 반도체(DS) 부문 적자폭을 줄인 것이 실적 개선에 긍정적으로 작용한 것으로 분석된다.

고영민 다올증권 연구원은 "삼성전자는 올해 매출액 325조원(YoY +22%), 영업이익 34조원(YoY +370%)을 기록할 것으로 보인다"고 전망했다. 이어 반도체 부문을 중심으로 실적이 회복될 것이며 레거시 제품 가격 상승은 지난 4분기부터 본격적으로 확인돼 올해 상반기 감산효과와 하반기 실수요 점진 개선으로 가격 상승이 지속될 것으로 내다봤다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>