Update2024.11.16 토

[버핏연구소=정희민 기자] 부국증권은 지난 29일 하나투어(039130)에 대해 연간패키지 송출객 증가와 평균판매가격(ASP)상승에 따른 올해 실적이 긍정적으로 평가된다며 투자의견 ‘매수’를 유지했고 목표주가 7만원에서 7만5000원으로 상향했다. 하나투어의 전일 종가는 6만900원이다.

이준규 부국증권 연구원은 하나투어의 4분기 설적으로 연결 매출액 1265억원(YoY+172%), 영업이익 123억원(YoY 흑자전환)을 기록해 시장 기대치에 부합할 것으로 전망했다. 이 연구원은 “4분기 누적 패키지 송출객수는 44만7000명으로 이중 70%이상 동남아와 일본 등 근거리 패키지 판매가 견인했다”고 평가했다. 이외에도 “모바일 앱의 경우, 4분기 평균 월 이용자(MAU) 47만명(업계 3위)까지 올라오면서 수익성이 좋은 온라인 패키지 판매량 증가에 기여했을 것”이라고 분석했다.

이어 “올해는 코로나 이후 완전한 실적정상화 원년이 될 전망”이라며 “근거리 중고가 패키지(하나팩 2.0 기준) 판매호조 지속 및 모바일 앱 트래픽 증가에 따른 연간 패키지 송출객수가 전년대비 55% 이상 증가할 것”으로 예상했다. 또 “유럽·미국 항공 인프라의 정상화, 파리 올림픽 특수 등에 힘입어 중장거리 패키지 판매 증가 가능성도 높다”고 덧붙였다.

아울러 “최근 과거에 없었던 배당 모멘텀도 발생했다”며 “지난해 회계 기준 전환을 통해 배당가능이익 1400억원을 확보했으며 이 중 50%내외 수준에서 특별배당금이 지급될 것으로 기대된다”고 내다봤다.

하나투어는 일반여행업(여행알선) 및 컴퓨터 프로그램 개발 및 보급 등의 서비스업을 주요 사업으로 영위한다.

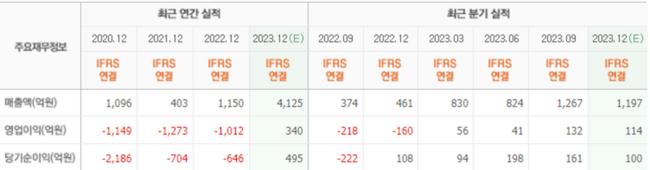

하나투어의 최근 실적. [이미지=네이버 증권]

하나투어의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>