Update2026.07.06 월

[버핏연구소=이혜지 기자] 메리츠증권은 1일 넥센타이어(002350)에 대해 지난해 4분기 원자재 및 운송 비용 정상화를 통해 수익성 회복이 지속됐고 올해 유럽 공장 증설로 외형 성장과 비용 정상화를 통한 높은 수익성 유지 지속이 전망된다며 투자 의견 ‘매수’와 목표주가 1만2000원을 유지했다. 넥센타이어의 전일 종가는 8090원이다.

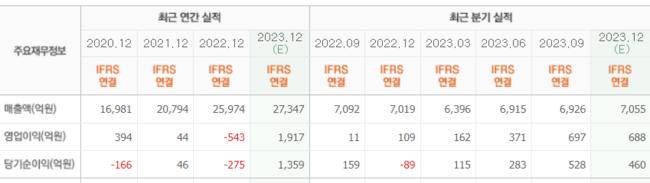

넥센타이어는 지난해 4분기 매출액 6781억원(YoY -3%), 영업이익 639억원(YoY +487%)을 기록해 영업이익률 9.4%(YoY +7.8%p)를 달성했다.

이에 대해 김준성 메리츠증권 연구원은 “원자재 및 운송 비용 하락 반영에 따른 수익성 정상화가 시작된 지난해 3분기 영업이익률인 10.1%보다 낮은 영업이익률을 기록했다”며 “영업이익률이 전년동기대비 큰 폭의 수익성 개선을 보였지만, 시장 기대치에는 미치지 못했다”고 말했다.

김 연구원은 넥센타이어의 아쉬운 수익성에 대해 두 가지 근거를 들었다. 먼저, “2차 증설 작업을 진행해 왔던 체코 공장이 지난 12월 예상보다 빠르게 가동을 개시해 감가상각비 반영이 확대된 점”과 “지난 2021년 1월부터 2022년 6월까지 1년 반 판매 불량에 대한 미국 관세청의 반덤핑 관세 부과 최종 판결을 앞두고, 2022년 7월부터 지난해 12월까지의 판매 물량에 대해서도 관세가 추가될 수 있다는 보수적 가정으로 추가 비용을 반영한 점”이라고 분석했다.

아울러 그는 올해 넥센타이어의 연간 매출액은 2.9조원(YoY +7%), 영업이익은 2669억원(YoY +9%)을 기록할 것으로 전망했다.

그는 “강한 수요 기반이 확보된 유럽 증설을 통해 연간 판매량은 지난해 4213만 본에서 올해 4500만 본으로 늘어날 예정이며, 하향 안정화된 원자재 가격 반영으로 지난해 하반기 수준의 수익성이 유지될 것으로 보인다”고 판단했다.

이어 “단기적으로 홍해 물류 차질로 유럽으로 가는 운송비 부담이 추가된 것은 사실이나, 현재 생산능력 이상의 주문량이 축적돼 있는바, 단가 인상을 통한 잠재적 비용의 고객 전가가 가능하다”고 덧붙였다.

넥센타이어는 교체용 타이어 및 신차용 타이어 유통·판매 사업을 하고 있다.

넥센타이어의 최근 실적. [이미지=네이버 증권]

넥센타이어의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>