Update2024.11.16 토

[버핏연구소=이혜지 기자] 대신증권은 2일 디와이피엔에프(104460)에 대해 수주잔고 대비 저평가 구간에 위치해 지난해 4분기부터 시작되는 공정 진행에 따라 본격적인 턴어라운드를 전망한다며 투자의견 ‘매수’와 목표주가 2만8000원을 신규 제시했다. 디와이피엔에프의 전일 종가는 2만1450원이다.

디와이피엔에프는 분체이송시스템을 제조 및 납품 사업을 하고 있다. 분체이송시스템은 주로 화학 다운스트림 분야에 사용되나, 2차전지 양극재 및 폐배터리 분야로 사용처가 확대되고 있다. 분체이송시스템 중 공기압 분체이송시스템(PCS)를 주력으로 제조 중이며, 국내 시장점유율(MS) 1위, 글로벌 MS 3위 보유하고 있다.

박장욱 대신증권 연구원은 “디와이피엔에프가 지난해 3분기 수주잔고를 4700억원 보유했다”며 “지난해 12월 수주한 삼박엘에프티향 1560억원 수주 등을 고려할 때, 러시아 발틱 약 1800억원과 지난해 4분기 실적 반영분을 제외하더라도 현재 4000억원 이상의 수주 잔고 보유가 예상된다”고 말했다.

이어 “과거 2019년도 2차전지 레퍼런스가 없던 시기에도 디와이피엔에프가 수주잔고 2000억원에 시가총액 1300억원을 기록 했었던 것을 고려할 때, 현재 시총은 수주잔고 대비 저평가됐다”고 덧붙였다.

그는 “수주잔고는 진행률방식으로 매출액이 인식되며, 주요 프로젝트인 샤힌프로젝트, 발틱프로젝트, 삼박엘프티향 등을 고려한다면, 보수적으로 추정하더라도 올해나 내년 2000억 중반대 이상의 매출 가시성은 매우 높은 상황이다”라며 “주요 개인주주의 대량 매도 사건 및 주요 프로젝트 공정지연에 따른 매출액 지연으로 현재 주가 급락한 상황이지만 지난해 4분기부터 공정 진행에 따른 본격적인 턴어라운드가 기대된다”고 전망했다.

디와이피엔에프는 분체이송시스템을 제조 및 납품 사업을 하고 있다.

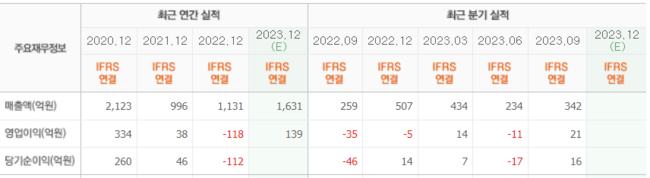

디와이피엔에프의 최근 실적. [이미지=네이버 증권]

디와이피엔에프의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>