Update2024.11.16 토

[버핏 연구소=이명학 기자] 상상인증권이 6일 종근당(185750)에 대해 기존 품목과 신규 품목의 성장, 그리고 상품도입으로 올해 매출 회복이 기대된다며 투자의견은 ‘매수’, 목표주가는 ‘15만원’을 평가 유지했다. 종근당의 전일 종가는 10만9400원이다.

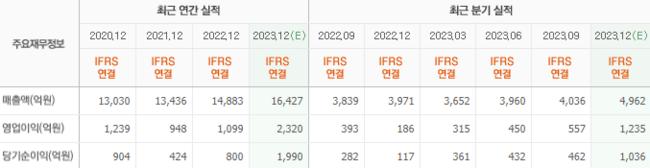

종근당의 연결 기준 지난해 연간 매출액은 1조6694억원(YoY +12.2%), 영업이익 2465억원(YoY +124.4%)이다. 범위를 4분기로 제한하면 매출액 5046억원(YoY +27.1%), 영업이익 1144억원(YoY +515.3%)을 기록했다. 영업이익이 크게 증가한 이유는 노바티스(스위스의 제약 회사)향 ‘CKD-510’의 기술수출 계약금 1061억원이 반영됐기 때문이다.

하태기 상상인증권 연구원은 “2024년 매출증가 요인으로는 위염치료제 ‘지텍’의 4월 출시(예정)가 있다”며 “아직 확정은 안 됐지만 셀트리온제약과 연간 700억원대 처방의 ‘고덱스’(간질환치료제) 공동판매 협상도 진행 중이다”라고 전했다.

종근당은 올해부터 케이캡(위식도역류질환치료제) 판매계약이 만료돼 매출액과 영업이익 하락이 예상되고 있다. 여기에 자누비아(당뇨)도 지난해 3분기 ‘제네릭’의 출시로 약가가 30% 인하됐고, 올해 3분기(추정)에 10% 더 인하될 전망이다. 그럼에도 지텍 출시와 고덱스 공동판매, 그리고 추가 상품도입을 통해 매출 감소율을 8.8% 선에서 방어할 것으로 보인다.

이어 그는 “케이캡의 마진이 워낙 좋았지만, 매출 및 R&D비용 규모가 크기 때문에 비용을 흡수 여력도 그만큼 크다”며 “따라서 올해 연결기준 매출액은 감소하나 비용조절 여력으로 영업이익은 1230억원에서 유지될 전망이다”라고 예측했다. 영업이익률은 8.1%로 국내 대형제약사 중에서는 나쁘지 않은 수준이다.

종근당은 표적항암제, 자가면역질환 치료제 등 신약개발 임상 진행에 박차를 가하고 있다.

종근당의 최근 실적. [이미지=네이버 증권]

종근당의 최근 실적. [이미지=네이버 증권]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>