Update2024.11.16 토

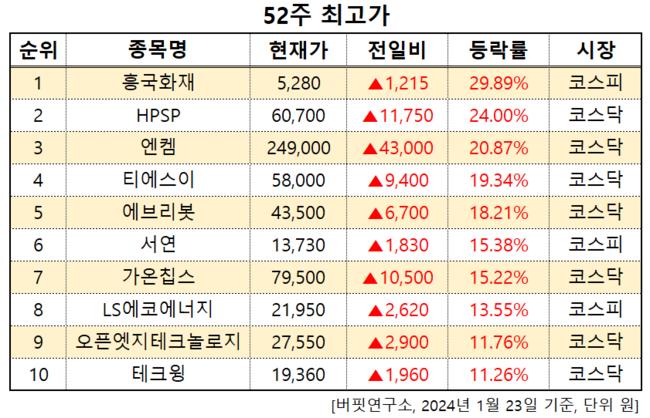

[버핏연구소=이혜지 기자] 13일 오전 10시 15분 기준 국내 주식시장에서 흥국화재(000540)가 전일비 1215원(29.89%) 오른 5280원에 거래 중이다. 흥국화재는 지난해 3분기 매출액 7906억원, 영업이익 256억원, 당기순이익 181억원을 기록했다(K-IFRS 연결). 흥국화재는 보험 사업을 하고 있다.

52주 최고가. [이미지=버핏연구소]

52주 최고가. [이미지=버핏연구소]

이어 HPSP(403870, 6만700원, ▲11,750, 24.00%), 엔켐(348370, 24만9000원, ▲43,000, 20.87%), 티에스이(131290, 5만8000원, ▲9,400, 19.34%), 에브리봇(270660, 4만3500원, ▲6,700, 18.21%), 서연(007860, 1만3730원, ▲1,830, 15.38%), 가온칩스(399780, 7만9500원, ▲10,500, 15.22%), LS에코에너지(229640, 2만1950원, ▲2,620, 13.55%), 오픈엣지테크놀로지(394280, 2만7550원, ▲2,900, 11.76%), 테크윙(089030, 1만9360원, ▲1,960, 11.26%) 순이다.

hyejipolicy@buffettlab.co.kr

[관심종목]

000540: 흥국화재, 403870: HPSP, 348370: 엔켐, 131290: 티에스이, 270660: 에브리봇, 007860: 서연, 399720: 가온칩스, 229640: LS에코에너지, 394280: 오픈엣지테크놀로지, 089030: 테크윙

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>