Update2024.11.16 토

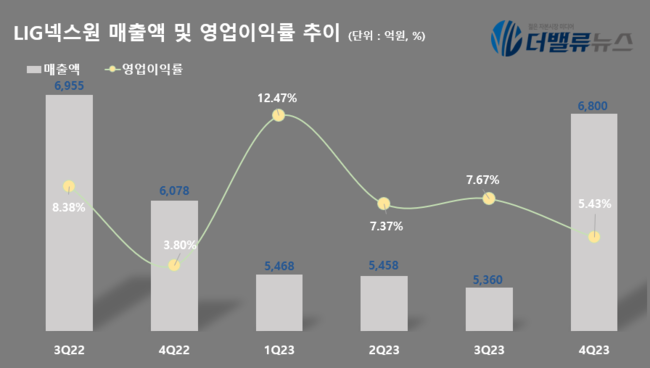

LIG넥스원(대표이사 신익현)이 지난 7일 지난해 4분기 매출액 6800억원, 영업이익 369억원을 기록했다고 잠정 공시했다(K-IFRS 연결). 전년동기대비 매출액은 11.9%, 영업이익은 59.7% 증가했다. 예상 기대치에는 못 미치는 기록이지만, 개발 사업의 수익성이 개선된 점과 수익성이 높은 수출 사업의 매출화가 호실적에 기여한 것으로 보인다.

LIG넥스원의 최근 실적. [자료=더밸류뉴스]

LIG넥스원의 최근 실적. [자료=더밸류뉴스]

LIG넥스원의 4분기 매출을 분야별로 살펴보면, 유도무기(PGM)는 전년 동기 대비 0.7% 증가한 3131억원을 기록했다. 지휘통제(C4I)는 14.9% 증가한 1333억원으로 집계됐다. 감시정찰(ISR)은 1104억원으로 8.2% 증가했다. 항공·전자(AEW)는 49.1% 증가한 1029억원을 기록했다.

LIG넥스원의 지난해 연결기준 매출액은 2조3086억원, 영업이익은 1864억원이다. 전년대비 매출액은 4.0%, 영업이익은 4.1% 늘었다.유도무기와 통신장비, 감시정찰 등 다방면에서 국내 양산과 신규 수주가 안정적으로 이어져 실적이 개선됐다. 그 중심에는 중고도 대공방어 유도무기 '천궁II'와 차세대 군용 무전기 'TMMR' 등이 있다. 올해는 군 장성 출신 신익현 신임 대표를 필두로 정부기관 및 해외 수주 강화와 방산 사업 다각화를 이뤄갈 예정이다.

LIG넥스원은 방위사업청, 국방과학연구소 등과의 공조를 기반으로 △정밀유도무기 △감시정찰 △지휘통제·통신 △항공전자 △전자전 등의 첨단 무기체계를 연구 및 개발하고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>