Update2024.11.16 토

[버핏 연구소=이명학 기자] 이베스트투자증권이 14일 CJ제일제당(097950)에 대해 지난해에 비해 편안해진 기저, 원재료비 부담 완화, 판관비 절감 기조 유지 등을 통해 안정적인 실적 성장이 기대된다며 투자의견은 ‘매수’, 목표주가는 42만원을 평가 유지했다. CJ제일제당의 전일 종가는 29만8000원이다.

CJ제일제당의 지난해 4분기 매출액은 7조2894억원(YoY -3.7%), 영업이익은 2983억원(YoY +24.0%)이다. 바이오∙FNT(Food&Nutrition Tech. 식품∙영양기술) 사업 부문이 지난해에 비해 부진했지만, 식품 사업이 국내 및 해외에서 견조한 실적을 기록하며 호실적을 견인했다. 특히 해외 부문의 경우 유럽 및 호주에서 K-푸드 판매가 확대된 점, MT 채널이 추가된 점을 통해 성장세를 이어 나갔다.

오지우 이베스트투자증권 연구원은 “해외 식품에서 85% 비중을 차지하는 미주는 매출액 1조1750억원(YoY +4.5%), 영업이익 1162억원(YoY +24.9%)을 달성해 가격 효과의 부재에도 불구하고 견고한 수요를 보여주고 있다”며 “중국(YoY -58.4%), 일본(YoY -20.7%)은 수익성 중심 운영 기조 아래 중국 자회사 지상쥐 매각, 소비 심리 악화, 비우호적인 환율 영향 등으로 부진했으나, 유럽, 호주 등 기타(YoY +19%) 지역은 K-푸드 판매 확대 및 MT 채널 추가 효과로 두 자릿수 성장이 지속됐다”고 전했다. 중국과 일본에서는 기대치에 한참 못 미치는 실적을 기록했으며, 유럽과 호주에서 이를 어느 정도 만회하면서 해외 부문 실적을 끌어올렸다.

이어 “바이오 부문은 매출액 8775억원(YoY -9.8%)과 영업이익 61억원(YoY -81.6%)을 기록했다”며 트립토판∙스페셜티 AA는 두 자릿수 성장세를 유지했고, 셀렉타(올해 매각 예정) 주요 제품 판가 하락으로 전체 이익은 감소했다”고 언급했다. FNT 부문은 지난해 핵산 고판가 베이스 부담에도 불구하고, TnR(테이스트엔리치)의 점진적인 판매 확대가 지속되고 있어 전망이 긍정적이다.

CJ제일제당은 설탕, 밀가루, 식용유 등의 소재식품과 햇반, 만두, 피자, 가정 간편식, 육가공 제품 등의 가공식품 사업을 하고 있다.

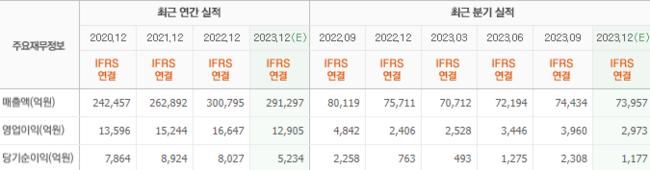

CJ제일제당의 최근 실적. [이미지=네이버 증권]

CJ제일제당의 최근 실적. [이미지=네이버 증권]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>