Update2024.11.16 토

GS(대표이사 허태수 홍순기. 078930)가 2월 석유와가스 업종 저PER 1위를 기록했다.

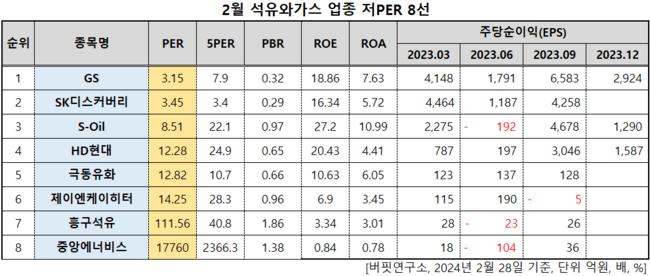

2월 석유와가스 업종 저PER 8선. [자료=버핏연구소]

2월 석유와가스 업종 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과 GS가 2월 석유와가스 업종에서 PER 3.15배로 가장 낮았다. 이어 SK디스커버리(006120)(3.45), S-Oil(010950)(8.51), HD현대(267250)(12.28)가 뒤를 이었다.

GS 로고. [사진=GS 홈페이지]

GS 로고. [사진=GS 홈페이지]

GS는 지난해 연결 기준 매출액 26조1771억원, 영업이익 3조7399억원을 기록했다. 전년 대비 각각 9.03%, 25.28% 감소했다.

1분기 실적은 연결 기준 영업이익 9604억원으로 전분기 대비 38% 개선될 것이다. 지난해 4분기 정제 마진 하락을 유발한 금리 쇼크가 빠르게 진정됐고 연말까지 강세를 기록한 OSP(산유국 기준 원유 가격)가 이번달 1.5달러까지 하락(11~12월 4달러)하면서 1분기 정제마진은 배럴당 10달러 중반으로 회복될 전망이다.

SMP(계통한계가격) 약세가 1분기에도 지속되고 있어 전력판매 자회사 실적은 전년 동기 대비 감익하나 계절적 성수기 효과로 전분기 대비 증익할 것으로 예상된다.

GS는 가스전력사업, 유통, 무역, 투자 및 기타 부문을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>