Update2024.11.16 토

유안타증권이 RTX(RTX)에 대해 유럽이라는 새로운 수요처를 통한 수익 개선, 엔진 이슈 발생 이후 신뢰 회복, P&W 부문의 실적 상승을 통해 외형 성장이 기대된다고 밝혔다.

RTX 본사 전경.

RTX 본사 전경.

RTX는 주요 전투기 및 민항기 제조업체 대상 엔진 등 핵심 부품을 제공하는 공급업체이자 미사일, 항공시스템에 특화된 글로벌 민간 방산업체이다.

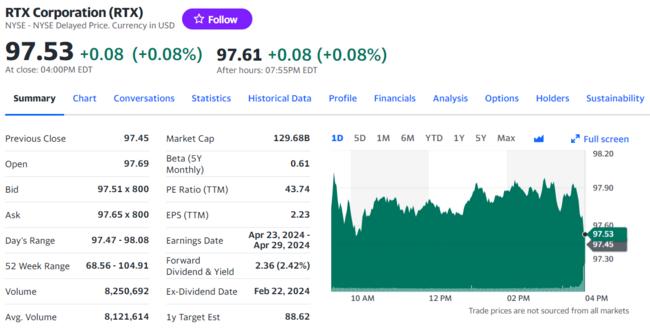

RTX의 최근 주가 추이. [이미지=야후 파이낸스]

RTX의 최근 주가 추이. [이미지=야후 파이낸스]

유럽이라는 새로운 수요처가 등장하면서 RTX를 비롯한 글로벌 방산업체들에게는 우호적인 환경이 전개되고 있다. 회사의 사업부문은 크게 레이시언(Raytheon), 콜린스(Collins), P&W 등 3개로 구분되는데 향후 동사의 업사이드는 그동안 상업용 항공기용 기어 터보팬 엔진 이슈로 부진한 모습을 보이던 P&W에서 만들어질 것으로 전망된다.

엔진 이슈 발생 이후 시행된 전수 조사, 예상 부합한 손실 반영 등 신뢰를 회복했으며 기록적인 수주 잔고 달성을 통해 관련 리스크 종식을 알렸다. 전체 수주잔고 1/4가 12개월 내 매출 반영될 것으로 전망되는 만큼 지난해 3분기에 기록한 저점으로 회복 탄력을 받아 추가 외형 성장이 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>