Update2025.12.10 수

흥국증권 이의진. 2024년 8월 7일.

[출처 : pixabay]

[출처 : pixabay]

최근 AI 수요에 대한 우려가 존재하나, 빅테크 실적발표를 통해 Capex 방향성은 변화 없음을 확인했다. 구글은 과잉투자보다 과소투자의 위험성에 대해 강조하였으며, 마이크로소프트와 메타는 24년보다 높은 25년 Capex(Meta: “We are going to grow capex significantly in 2025”)를 언급했다. 여전히 경쟁적인 AI투자는 지속되고 있다. AI의 수익화에 대한 의문점이 존재하나, 올해 본격적이고 높은 레벨의 투자가 시작된 만큼 수익화를 기대하기엔 이르며 기업들은 아직까지는 선제적인 투자를 할 구간이다.

최근 엔비디아 Blackwell의 설계결함으로 인한 1~2개 분기의 지연 이슈가 있었으나, 엔비디아 대변인은 Blackwell은 올해 하반기부터 인도될 것으로 언급하며 1개월 내외 수준의 지연으로 예상된다. 또한 지연되며 발생하는 빈 공간은 H100 양산으로 대체되며 매출액에 큰 영향이 없을 것으로 판단된다.

국내 메모리단에서 과도한 Capex가 집행되지 않는다면 제한적인 공급 상황은 내년에도 지속될 것으로 예상된다. 글로벌 DRAM Capa는 2025년 +14.5% YoY 증가할 것으로 전망되나, TSV를 제외한 Commodity의 증가율은 +5.2% YoY로 제한적이다. 내년 +15.0% YoY 수준의 DRAM의 수요 증가를 고려하면 2025년까지 공급자 우위시장이 지속되며 제한적인 Q 증가와 함께 ASP 상승 사이클이 유지될 것이다.

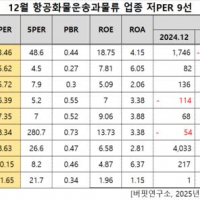

특히 전일 종가 기준 12M Fwd P/B는 삼성전자와 SK하이닉스 각각 1.20배, 1.35배 수준이다. 7월 11일 종가 기준 각각 1.50배, 2.10배를 기록했던 것에 비해 18거래일 동안 과도하게 하락했다는 판단이다. 특히 삼성전자 대비 SK하이닉스의 프리미엄은 현재 14.6% 수준으로 6월달 기록했던 50%대의 갭이 크게 좁혀졌다. 4분기에는 일반 메모리의 마진이 HBM에 근접하며, HBM의 공급자 다변화 필요성에 대한 주가 반영이 마무리 되었다는 판단이다. 결국 일반 메모리의 가격 상승은 AI 수요 증가로 인한 후행적 공급 감소 효과다. AI의 수요는 시장의 우려와는 다르게 여전히 강하다. Top-pick은 SK하이닉스를 유지한다.

rlaghrua823@buffettlab.co.kr

[관심종목]

005930: 삼성전자, 000660: SK하이닉스, 036200: 유니셈, 036810: 에프에스티, 079370: 제우스, 144960: 뉴파워프라즈마, 240810: 원익IPS

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>