Update2026.07.06 월

[버핏연구소=김호겸 기자] 하나증권이 14일 SK네트웍스(001740)에 대해 SK렌터카 매각 결정으로 전사 이익규모는 기존대비 감소가 불가피하지만 매각대금이 유입되면 이자비용 절감으로 세전이익은 개선될 수 있고 확보된 유동성은 신규 사업에 대한 투자 재원으로 활용될 전망이라며 투자의견은 매수, 목표주가는 7000원을 유지했다. SK네트웍스의 전일 종가는 4415원이다.

유재선 하나증권 연구원은 SK네트웍스의 2분기 실적으로 매출액 1조7000억원(YoY +0.6%), 영업이익 291억원(YoY +14.8%)으로 엔코아 매출 기여와 트레이딩의 성장이 정보통신 부문의 부진을 만회했다고 밝혔다.

유 연구원은 SK매직이 국내 렌탈 누적 계정 감소에도 ARPU 상승 및 비용 효율화로 이익률이 유의미하게 개선돼 정보통신/민팃의 신규 플래그십 단말기 출시가 없었던 영향으로 판매량 감소와 글로벌 중고폰 시황 부진도 부정적 영향을 미쳤다고 분석했다. 워커힐은 객실 점유율 및 단가 상승으로 호실적을 기록했으며 여행 수요가 확대됨에 따라 대외 사업도 성장 추세를 이어갔고, 트레이딩은 화학제품 단가 및 환율 상승에 외형이 개선된 반면 메탄올 시황 악화로 수익성이 둔화되었다고 설명했다. 스피드메이트는 부품 수출 사업의 수익성 중심 영업으로 외형이 감소했지만 정비 객단가 상승으로 마진은 우상향 흐름을 지속하는 중이며 엔코아는 매출이 개선된 가운데 비용 이슈가 해소되면서 인수 이후 첫 분기 흑자를 기록했고, 세전이익이 일부 자산 처분에 따른 일회성 이익 반영으로 전년대비 크게 개선되었다고 분석했다.

유 연구원은 매년 주주환원 총액이 증가하고 있는 점을 긍정적으로 봤다. 지난 3월 중간배당을 도입한 이후 처음으로 중간배당을 실시했으며, 보통주 DPS는 100원으로 배당 총액은 205억원이다. 2024년 연간 영업실적을 감안하여 기말 정기 배당도 지급할 계획 기존 기말 DPS인 200원이 유지되는 것을 가정하면 연간 배당수익률은 기존 눈높이 대비 상당히 높아질 수 있다고 예측했다. 렌터카 매각에 따른 현금 유입에 대한 특별배당 성격이 일부 존재하며 향후 투자 재원 마련 및 재무구조 개선 필요성을 감안하면 올해 이후 연간 DPS 규모는 일부 변동 가능성이 존재한다고 판단했다.

SK네트웍스는 글로벌 트레이딩(Global Trading), 휴대폰을 중심으로 한 정보통신유통, 렌터카·경정비 중심의 모빌리티, 주방·환경가전 렌탈, 워커힐호텔 등의 사업을 운영한다.

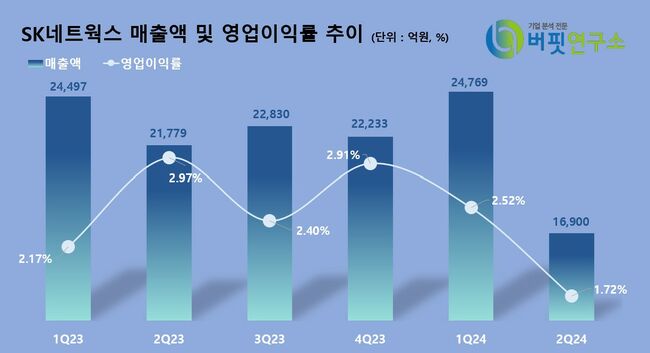

SK네트웍스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

SK네트웍스 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>