Update2024.12.24 화

[김승범 연구원]

보톡스·필러 업체들이 올해 상반기 수출 호조에 힘입어 실적도 고공행진을 벌이고 있다. 이른바 보톡스로 불리는 보툴리눔 톡신과 필러 시술이 인기를 끌면서 해외 시장의 성장세가 두드러진 덕분이다.

보툴리눔톡신과 필러가 중심이 된 「안면 미용」 시장이 「바이오 코리아」의 핵심 경쟁력으로 떠오르고 있다. 국산 기술로 개발된 보툴리눔톡신이 출시된 지 10년 만에 국내 시장을 넘어 전 세계 5조원 규모의 보톡스 시장을 겨냥하고 있다. 막대한 부가가치 창출이 가능한 안면미용 시장이 작지만 강한 미래 먹거리로 주목받고 있다.

18일 제약업계에 따르면 보툴리눔 톡신 「메디톡신」과 「이노톡스」, 필러 「뉴라미스」 등을 국내외에 판매 중인 메디톡스는 올해 2분기 전체 매출액 315억원 중 보툴리눔 톡신과 필러의 수출이 196억원을 차지해 국내 매출(92억원)의 2배를 넘었다. 나머지 매출은 미국 앨러간과의 기술수출 계약금이다.

특히 국내 매출은 작년 동기 대비 11% 성장하는 데 그쳤으나 아시아를 중심으로 한 수출이 84% 급증했다. 국내 보툴리눔 톡신 매출은 64억원으로 4% 감소한 반면 수출은 84억원으로 44% 뛰었다. 필러는 수출이 132% 증가한 112억원, 국내 판매가 75% 증가한 28억원이다.

이로써 메디톡스는 올해 상반기 처음으로 누적 매출이 500억원을 돌파했다. 정현호 메디톡스 대표는 『국내 및 해외에서 제품 매출이 호조를 보인 덕분』이라며 『올해 사상 처음으로 연간 매출 1천억원 돌파를 기대한다』고 말했다.

보툴리눔 톡신인 「보툴렉스」와 필러 「더채움」 등을 판매하는 바이오기업 휴젤도 올해 2분기 수출이 국내를 넘어서며 분기 사상 최대 매출을 기록했다.

휴젤의 올해 2분기(잠정실적) 매출액 309억원 중 수출은 169억원으로 전년 동기 대비 219% 급증했다. 국내 매출은 140억원으로 22% 늘었다.

휴젤은 『필러와 보툴리눔 톡신 모두 글로벌 시장에서 크게 성장하면서 해외 매출이 국내를 넘어섰다』고 밝혔다.

LG생명과학의 필러 「이브아르」 역시 수출 규모가 세자릿수 이상 커졌다. 이브아르의 올해 2분기 매출액은 185억원으로 전년 동기 대비 108% 늘었다. 중국을 중심으로 한 해외 시장에서만 140억원의 매출을 올려 175% 증가했다. 이브아르의 국내 매출액은 45억원이다.

LG생명과학은 이브아르의 고성장에 당뇨신약 「제미글로」의 판매 호조까지 더해지며 1분기에 이어 2분기에도 깜짝 실적을 달성했다.

LG생명과학 관계자는 『중국에서 높아진 성형 수요와 한류 열풍 등으로 필러 매출이 꾸준히 늘어나고 있다』며 『당분간 지속적인 성장을 예상한다』고 말했다.

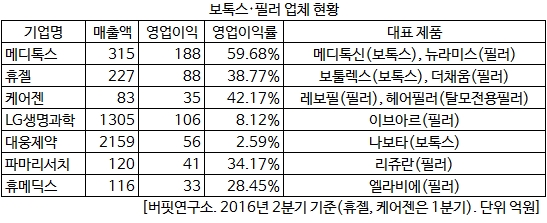

한편 바이오업계에 따르면 보톡스와 필러를 제조 및 판매하는 기업은 메디톡스, 휴젤, 케어젠 등 7개의 기업이다. 이들 업체의 시가총액은 8조원이 넘는 수준으로 업종 전체 기가총액의 약 12%를 차지하고 있는 것으로 알려졌다.

이 기업들은 이미 세계 시장을 공략할 만한 기술력을 확보한 것으로 알려져있다. 특히 자체적으로 보톡스 제조 기술을 갖춘 국내 업체는 메디톡스와 휴젤, 대웅제약 등 3곳인 것으로 알려졌다.

국산 보툴리눔톡신의 세계시장 안착 가능성은 이 제품의 세계 최대 격전지인 한국시장에서 입증됐다. 국내 보톡스 시장은 40% 이상을 점유한 메디톡스가 1위이고 휴젤과 대웅제약이 나머지를 양분했다. 「보톡스 원조」인 미국 앨러건도 국내에서만큼은 힘을 쓰지 못하고 있다. 토종 제품의 효능이 높은데다 가격 경쟁력도 뛰어나기 때문이다. 토종 3사 제품이 본격적으로 쏟아져 나온 2014년을 전후해 한때 100만원이 넘던 국내 사각턱 보툴리눔톡신 시술은 4만원대로 떨어졌다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>