Update2026.07.26 일

[버핏연구소=김장준 기자] NH투자증권이 11일 삼성전자(005930)에 대해 부정적인 요소는 상당 부분 주가에 반영된 만큼 밸류에이션 매력이 존재하고, 단기적으로는 HBM3E의 본격적인 공급과 수요회복 모멘텀, 중장기적으로는 기술 경쟁력 확보가 필요하다며 투자의견은 ‘매수’로 유지했고, 목표 주가는 기존 9만원에서 7만5000원으로 하향 조정했다. 삼성전자의 전일 종가는 5만4000원이다.

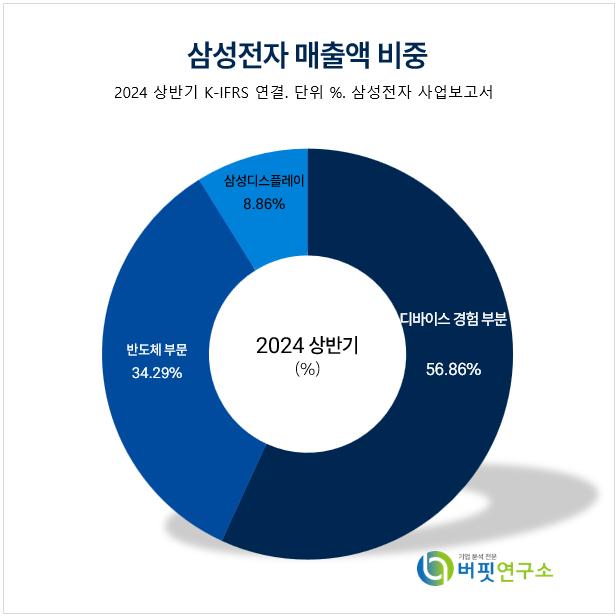

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

류영호 NH투자증권 연구원은 “삼성전자의 4분기 매출액은 79조6870억원(YoY +17.6%), 영업이익은 9조5800억원(YoY +239.2%)을 전망한다”며 “수요 부진과 비용 상승으로 디바이스 경험, 삼성디스플레이(DX·SDC) 부문 부진이 예상된다”고 내다봤다.

류영호 연구원은 “반도체(DS) 사업부는 파운드리 부진과 레거시 부분의 부정직인 영향이 예상되나 일회성 비용으로 부진했던 3분기 대비 개선이 기대된다”고 평가했다.

류 연구원은 “현재 삼성전자의 주가는 전방산업 수요 부진, 기술 경쟁력에 대한 의구심, 창신메모리테크놀로지(CXMT)와 같은 중국 추격에 대한 우려가 상당부분 반영되어 주가순자산비율(PBR) 1배에서 거래 중이다”며 “다만 수요에 대한 불확실성이 높은 현재 모멘텀 역시 제한적이며 주가는 당분간 박스권에서 움직일 것으로 예상된다”고 전했다.

삼성전자는 세트사업으로 TV를 비롯해 모니터, 냉장고, 세탁기, 에어컨, 스마트폰, 컴퓨터 등을 생산하는 DX부문이 있고 부품 사업으로 DRAM, NAND Flash, 모바일AP 등의 제품을 생산하고 있는 DS 부문과 스마트폰용 OLED 패널을 생산하고 있는 SDC가 있다.

삼성전자 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

삼성전자 최근 분기 매출액 및 영업이익률 추이. [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>