Update2024.12.13 금

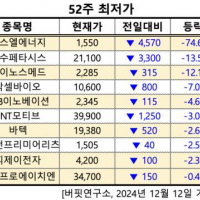

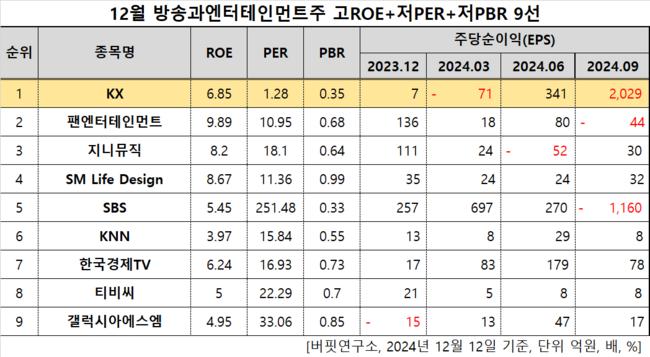

KX(대표이사 김윤덕. 122450)가 12월 방송과엔터테인먼트주 고ROE+저PER+저PBR 1위를 기록했다.

12월 방송과엔터테인먼트주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

12월 방송과엔터테인먼트주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 KX는 12월 방송과엔터테인먼트주 고ROE+저PER+저PBR 1위를 차지했으며, 팬엔터테인먼트(068050), 지니뮤직(043610), SM Life Design(063440)가 뒤를 이었다.

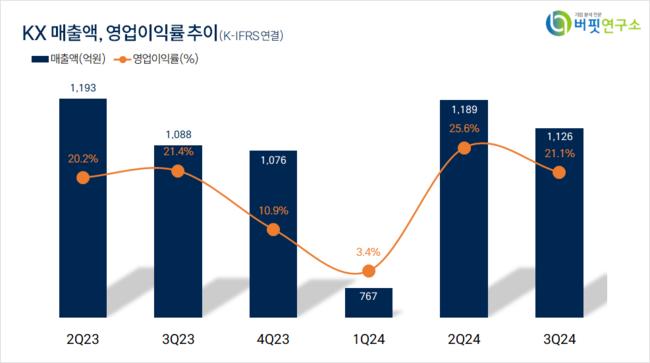

KX 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KX 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

KX는 지난 3분기 매출액 1126억원, 영업이익 238억원을 기록하며 전년 동기 대비 각각 3.49%, 2.15% 증가했다(K-IFRS 연결).

12일 오후 2시 10분 기준 KX는 2945원에 거래되고 있다. 전일보다 1.03% 증가했다.

회사는 방송 프로그램을 송출하고 방송 채널을 운영한다. 2000년 10월 설립돼 2011년 5월 코스닥에 상장했다. 반도체재료 제조기업 케이엑스하이텍과 골프장 운영기업 신라레저, 파주컨트리클럽을 종속회사로 두고 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>