Update2025.01.10 금

유안타증권이 9일 크래프톤(259960)에 대해 ‘2025 CES’에서 공개된 AI 기술력 기반 흥행 가능성 높다며 투자의견 ‘매수’, 목표주가 45만원을 유지했다. 크래프톤의 전일 종가는 32만5000원이다.

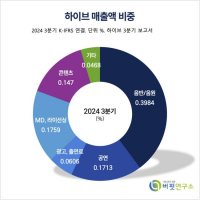

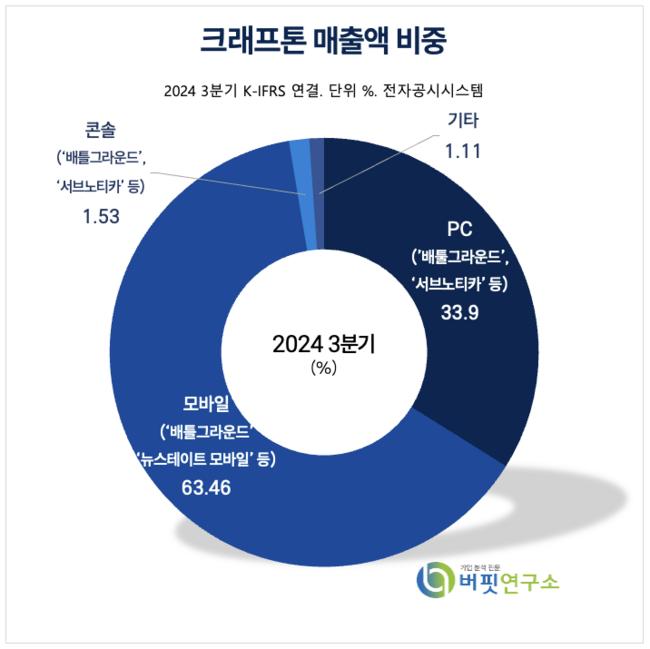

크래프톤 매출액 비중 [자료=크래프톤 3분기 사업보고서]

크래프톤 매출액 비중 [자료=크래프톤 3분기 사업보고서]

이창영 유안타증권 연구원은 “4Q24 매출액 6729억원(전년대비 +26%, 전분기대비 -6%), 영업이익 2662억원으로 실적 추정치 부합이 전망된다”며 “PC게임 매출은 전년대비 높아진 트래픽 기반으로 성장 유지되나, 3Q24 ‘람보르기니’와 콜라보 효과로 전분기대비 감소할 전망이다”라고 밝혔다.

이창영 연구원은 “모바일 게임 매출도 전년대비 성장 유지되나 1Q25 성수기 앞둔 프로모션 자제로 전분기대비 감소 예상되고 비용측면에서 인건비와 지급수수료 증가로 영업이익이 전분기대비 18% 감소할 것으로 보인다”라고 예측했다.

이 연구원은 “작년 역대 최고 매출 원동력인 콜라보 프로모션이 올해도 예정돼 있어 성장 지속 전망, 사용자 IP 충성도 지속상승, AI 기술(엔비디아 ACE 등) 도입 등 8일 기준 스팀 최고매출 순위 4위로 고매출 지속 중이다”라며 긍정적으로 평가했다.

크래프톤은 글로벌 게임회사로 산하 총 12개의 개발 스튜디오를 갖추고 <배틀그라운드>, <뉴스테이트 모바일>, <서브노티카> 등 22개의 게임을 서비스하고 있다. 작년 ‘람보르기니’, ’베놈’, ‘뉴진스’ 등과 다양한 콜라보를 통해 관심을 받았으며, 최근 CES 2025에서 엔비디아와 공동개발한 AI 기술을 공개한 바 있다.

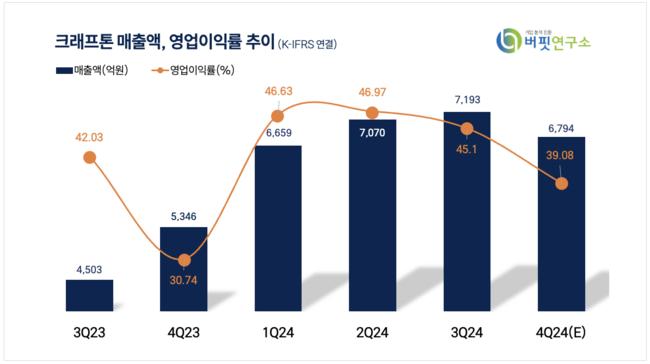

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이 [이미지=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>