Update2025.12.14 일

SK증권이 18일 NAVER(035420)에 대해 올해부터 본격적으로 B2C(기업과 소비자 간 거래) AI 서비스를 선보이며, 플러스스토어 출시와 함께 수수료 개편으로 매출 증가 효과가 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가를 30만원으로 상향했다. NAVER의 전일 종가는 21만1000원이다.

SK증권의 남효지 애널리스트는 “네이버는 그동안 하이퍼클로바X 개발, B2B(기업 간 거래) 서비스 제공 등 AI 관련 행보를 보여왔고 올해부터 본격적으로 B2C단에서 AI 성과가 나타날 것”이라며 “첫번째는 커머스 사업에서의 AI 기술 적용으로 지난 12일 AI 기반 개인 맞춤형 쇼핑 서비스 '네이버 플러스스토어'를 별도 앱으로 출시했다”고 전했다.

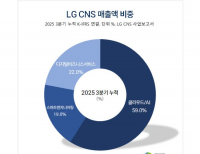

NAVER 매출액 비중. [자료=버핏연구소]

NAVER 매출액 비중. [자료=버핏연구소]

그는 “기존 네이버 쇼핑은 검색을 통해 쇼핑으로 이어졌다면 플러스스토어는 탐색/발견형 쇼핑으로 진화하는 것이 목표”라며 “플러스스토어에서는 상품 탐색, 가격 비교, 주문, 결제, 배송, 리뷰 등 쇼핑 전 과정에 AI가 관여해 더 개인화된 쇼핑 경험을 제공한다”고 설명했다.

한편 “플러스스토어 출시와 함께 수수료 과금 체계도 개편된다”며 “지금까지는 검색으로 이용자가 스토어에 유입되면 유입수수료 1.81%를 부과했으나 오는 6월 2일부터 유입 여부와 관계없이 네이버쇼핑에서 판매되는 거래액에 판매수수료가 책정된다”고 밝혔다.

이어 “자체 외부 마케팅을 통해 거래가 발생했을 때 0.91%~1.82%, 이 외는 2.73%~3.64%의 수수료율이 적용된다”며 “이번 개편을 통해 기존 수수료율 체계대비 범위가 확대되며 혼합 취수율은 약 1%p 상승할 것”으로 예상했다.

또 “네이버의 지난해 온플랫폼 상품 거래액은 약 31조원 수준, 수수료율 개편에 따른 매출 증가 효과는 하반기 약 1600억원 수준”이라며 “배송 경쟁력 강화에 따른 카테고리 확장 효과까지 감안하면 온플랫폼 거래액 증가 속도는 지난해보다 더 가팔라지며 올해 +10.0%, 내년 +12.4%, 2027년 +16.4%로 증가할 것”으로 전망했다.

나아가 “플러스스토어 출시와 함께 수수료 개편 효과로 커머스 매출을 기존 추정치대비 상향(올해 +6.3%, 내년 +12.7%)했고 목표주가도 기존 27만원에서 30만원으로 상향했다”며 “여전히 타 이커머스 플랫폼대비 낮은 수준이기 때문에 셀러 이탈 가능성은 낮다”고 판단했다.

끝으로 “신규 앱에 대한 소비자 인지도 확대를 위해 적극적인 프로모션을 전개하며 상반기는 마케팅비 부담이 있으나 하반기부터의 거래액이 증가할 것”이라며 “지난해 낮은 거래액 성장률에 대한 우려로 NAVER 주가 흐름은 저조했으나 올해는 거래액 성장률이 점진적으로 개선되며 꾸준한 우상향세를 보일 것”으로 기대했다.

NAVER는 국내 인터넷 검색 포털 '네이버'를 기반으로 광고, 커머스, 핀테크 사업을 영위한다.

NAVER. 매출액 및 영업이익률. [자료=버핏연구소]

NAVER. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>