Update2025.03.29 토

KB증권이 25일 한국전력(015760)에 대해 예상대비 낮은 SMP 및 높아진 원전이용률 등을 반영해 중단기 영업이익 전망치를 높였기 때문에 올해부터 본격적인 실적 개선세가 기대된다며, 투자의견 ‘매수’를 유지하고 목표주가는 3만원으로 상향했다. 한국전력의 전일 종가는 2만2300원이다.

KB증권의 정혜정 애널리스트는 “올해 1분기 매출액 25조원(전년동기 +7.2%), 영업이익 4조6000억원(전년동기 +255.7%), 지배주주 순이익 1조4000억원(전년동기 +151.7%)일 것”이라며 “예상 영업이익은 KB증권 기존 전망치와 시장 컨센서스를 각각 26.9%, 28.8% 상회한다”고 전했다.

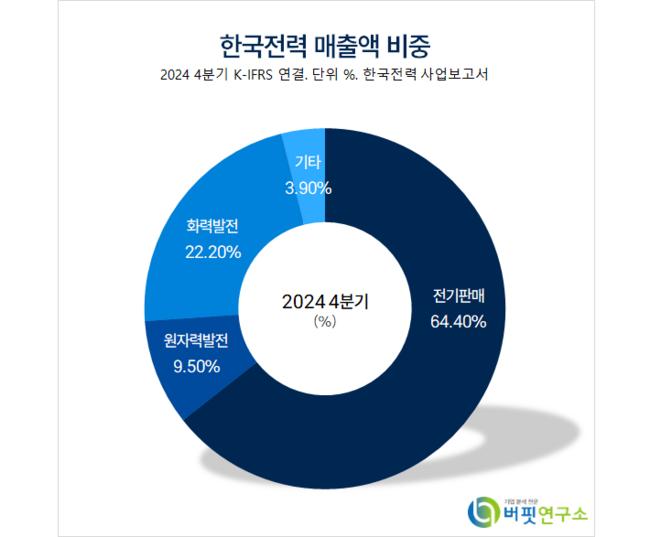

한국전력 매출액 비중. [자료=버핏연구소]

한국전력 매출액 비중. [자료=버핏연구소]

또 “매출액은 지난해 10월 반영된 산업용 전기요금 인상분 반영으로 전력판매단가가 4.9% 상승하며 전년동기대비 늘어날 것”이라며 “영업이익은 낮아진 LNG 발전연료단가(전년동기 -13.7%)에 따른 SMP 하락(전년동기 -12.3%), 원전 이용률 상승(올해 1분기 예상 90%, 전년동기 +5.9%p)에 따른 발전 믹스 개선으로 전력조달단가가 15.2% 하락, 영업이익률이 개선(지난해 1분기 5.6%→올해 1분기 18.5%)되며 전년동기대비 증가할 것”으로 전망했다.

그는 “올해는 한국전력의 실적 개선세가 두드러지게 나타날 것”이라며 “낮아진 에너지가격, 발전 믹스 개선, 한국전력의 재무건전성 개선을 용인하는 정부 정책이 겹쳤기 때문”이라고 설명했다.

이어 “현재 한국전력이 당면한 과제 중 하나는 한전채 발행한도 상향 일몰기한인 2027년에 맞춰 재무구조를 개선해야 하는 것”이라며 “지난해 말 기준 별도 사채는 72조1000억원 규모인 반면 자본금 및 이익잉여금의 합산은 18조8000억원에 불과하다”고 밝혔다.

끝으로 “배당 재개 및 연간 자본적 지출 규모를 고려 시 중단기 추가 요금인상 가능성이 있는 점도 긍정적”이라고 판단했다.

한국전력은 전기를 생산하는 시장형 공기업이다.

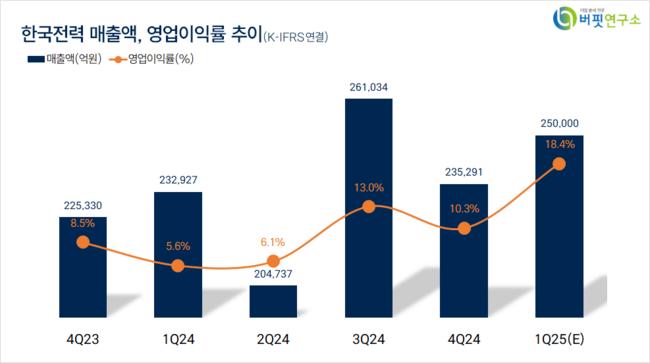

한국전력. 매출액 및 영업이익률. [자료=버핏연구소]

한국전력. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>