Update2025.04.01 화

신한투자증권은 27일 LG이노텍(011070)에 대해 실적 하향 안정화와 실적 추정치 상향으로 시장 컨센서스를 상회할 것이라며 투자의견 매수와 목표주가 22만원을 유지했다. LG이노텍의 전일종가는 17만4800원이다.

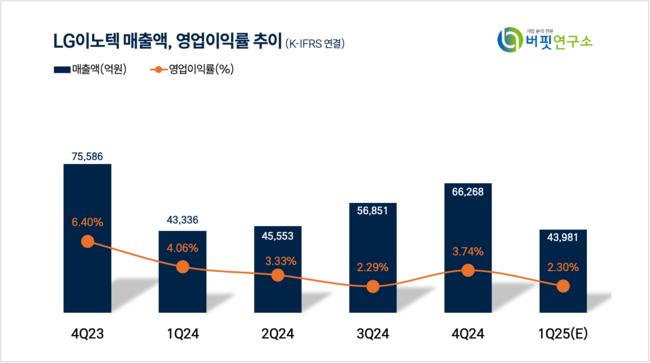

신한투자증권은 LG이노텍의 2024년 매출액 21조2008억원(YoY +2.89%), 영업이익은 7060억원(YoY -15.02%)을 기록했다고 밝혔다.

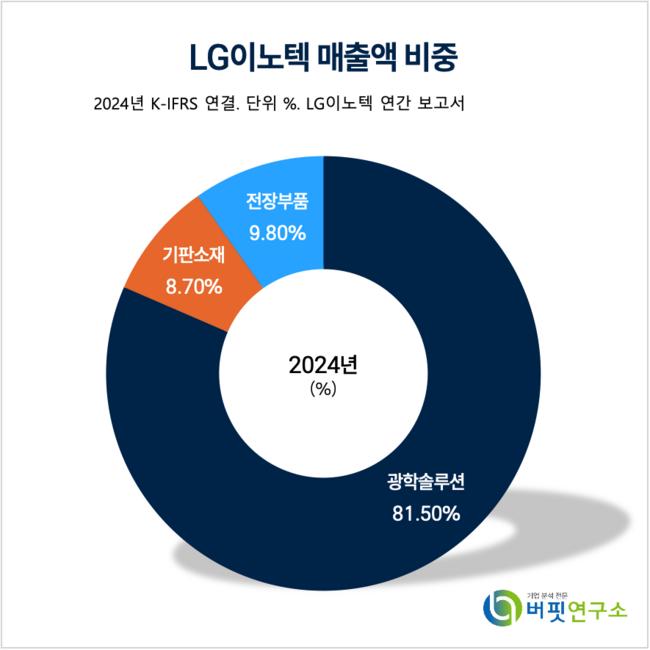

LG이노텍 매출액 비중. [자료=버핏연구소]

LG이노텍 매출액 비중. [자료=버핏연구소]

오강호 신한투자증권 연구원은 “지난해 실적이 다소 부진했으나 올해는 1분기 실적 추정치 상향으로 시장컨센서스(영업이익) 대비 27% 상향할 것”이라며 고객사 고부가 제품 판매 확대, 환율 효과를 이유로 들었다. 오 연구원은 “LG이노텍의 2025년 1분기 매출액은 4조6000억원(YoY +6%), 영업이익은 1281억원(YoY -27%)를 기록할 것”이라고 추정했다.

이어 “상반기 보수적 추정치에도 실적 체력 확인이 긍정적이다”라며 “연간 추정치(영업이익 -7%)도 여전히 보수적이나 밸류에이션 재평가 기대 구간으로 판단된다”고 분석했다.

오 연구원은 “다만 최근 AI 기능 강화 지연, 경쟁 확대로 연간 기준 실적 반등 기대는 제한적이며 주가 방향성을 결정할 열쇠는 올해 출시될 신제품 판매량 개선이다”라며 “주요 고객사의 개발자 회의를 통한 기능 강화로 하반기부터 본격적인 주가 반등이 기대된다”고 전했다.

LG이노텍은 LG그룹 계열사로 광학솔루션 사업부문이 80% 이상의 매출 비중을 차지하고 있으며 카메라 모듈 등을 주요 제품으로 판매하고 있다.

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG이노텍 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>