Update2026.07.06 월

[버핏연구소=김호겸 기자] 상상인증권이 31일 유나이티드제약(033270)에 대해 매출과 이익이 꾸준히 증가하고 있어 장기적 관점에서 시장평균 이상의 투자 수익률을 올릴 수 있다며 투자의견은 매수로 유지하고, 최근 국내 내수 경기 부진에 따른 전사 성장률의 하락으로 목표주가는 2만8000원으로 하향했다. 유나이티드제약의 전일 종가는 1만9750원이다.

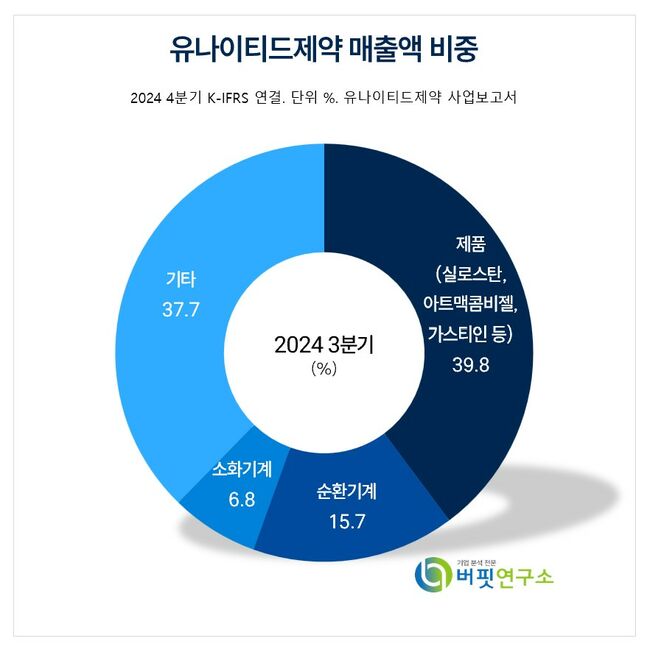

유나이티드제약 주요품목 매출 비중. [자료= 유나이티드제약 사업보고서]

유나이티드제약 주요품목 매출 비중. [자료= 유나이티드제약 사업보고서]

유나이티드제약은 ETC(전문의약품) 사업 중심 제약사로서 매년 개량신약 출시로 경쟁력을 확보해 매출과 영업이익이 안정적으로 성장해 왔다. 지난해에는 별도 기준 매출액 2887억원(YoY +3.5%), 영업이익 563억원(YoY +2.4%)을 기록했다. 수출 가격인상과 고환율로 동남아 중심의 매출은 21.6% 성장한 289억원이었다.

부문별로 순환기계와 소화기계 중심으로 성장 중이며, 지난해 기준 주요 제품 매출액이 항혈전제 실로스탄 414억원, 복합형 이상지질제 아트맥콤비젤 299억원, 기능성 소화불량제 가스티임 166억원, 고중성지방혈증제 오메틸큐티렛 142억원, 소화성궤양제 라베듀오 120억원이다. 2024년 출시된 소화성궤양제 라베미니정은 연간 115억원으로 성장했다. 이러한 개량신약 성장으로 개량신약 비중이 2023년 55%에서, 2024년까지 58%로 확대됐고, 2025년 60%를 목표로 하고 있다. 올해에도 고지혈증치료제(피타릭캡슐, 3분기), 고지혈증 치료제(아트맥콤비젤)와 천식, COPD 흡입기(세레테롤 액티베어, 4분기) 등의 개량신약을 출시할 계획이다.

하태기 상상인증권 연구원은 유니이티드제약의 영업이익률이 업계 최고 수준인 20% 내외인 점에서 봤을 때, 마진 좋은 개량신약 제품 매출 확대로 매출원가율이 40%대 초반에서, 판관비는 37%대에서 고정돼 있다며 올해에도 이러한 수익 구조가 유지될 것으로 내다봤다. 유나이티드제약의 매출액은 3000억원(YoY +3.9%), 영업이익 599억원(YoY +6.4%)으로 전망했다.

유나이티드제약은 의약품 제조 및 판매 등을 주요 사업으로 하고 있으며, 주요제품으로는 블록버스터 개량신약 항혈전 치료제 '실로스탄CR', 복합형 이상지질혈증 치료제 '아트맥콤비젤', 기능성 소화불량 치료제 '가스티인CR' 등 총 15개의 개량신약이 있다.

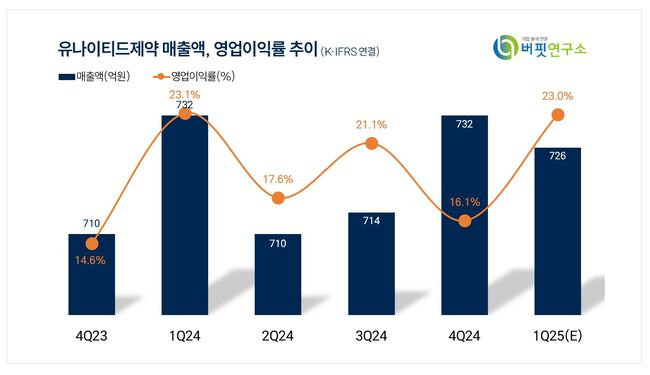

유나이티드제약 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

유나이티드제약 연간 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>