Update2025.04.07 월

메리츠증권이 GS건설(006360)에 대해 시중 금리 하락, 주택 공급 확대 정책을 통한 분양 시장 회복에 대한 기대감을 가질 수 있는 시기이고, 주택 중심의 사업 포트폴리오를 가지고 있어 관심을 가져야 한다며 투자의견은 매수, 목표주가는 2만3000원을 유지했다. GS건설의 전일 종가는 1만6650원이다.

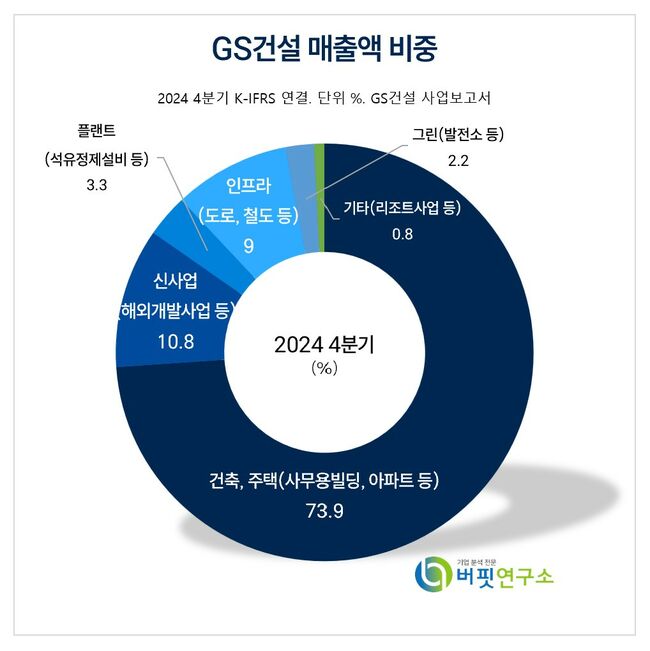

GS건설 주요품목 매출 비중. [자료= GS건설 사업보고서]

GS건설 주요품목 매출 비중. [자료= GS건설 사업보고서]

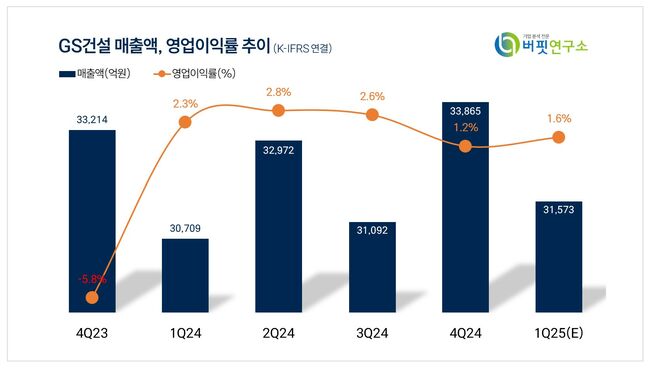

문경원 메리츠증권 연구원은 GS건설의 올해 1분기 연결 영업이익을 505억원(Yoy -28.4%)을 기록하며 컨센서스(922억원)를 하회할 것으로 전망했다. 지난해 4분기와 같은 도급 증액 현장이 나타날 가능성이 낮아, 주택 원가율이 93%로 증가(QoQ +2.7%p)할 것으로 가정했다. 또 일부 현장에서 공사비 상승이 관찰되고 있어 분양 물량은 865세대에 그쳤으나, 연간 계획 상 1Q25보다 2Q25에 분양 물량이 집중(연간 계획의 절반 이상)돼 크게 우려할 상황은 아니라고 전했다.

문 연구원은 올해 GS건설의 YTD 주가 수익률은 -4.0%로 건설섹터 전체 +8.5% 대비 낮을 것으로 예측했다. 주택 원가율 개선 시기가 경쟁사 대비 늦기 때문이다. 하반기부터는 동사의 수익률이 산업 전체를 따라가는 추세로 예상했다. 고원가 현장 비중 하락, 공사비 안정화에 따른 원가율 개선은 시기의 차이일 뿐 건설 산업 전반에서 나타나는 현상이기 때문이다. UAE Northeast P5, UAE 타지즈 블루암모니아, 튀르키예 SAF 등 해외 플랜트 수주 모멘텀은 하반기에 집중돼 있다.

GS건설은 사무용 빌딩, 생산 시설, 주거 시설, 정유, 석유화학 및 환경 등에 사용되는 설비 등을 건설하는 사업을 운영하고 있다.

GS건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

GS건설 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>