Update2026.07.06 월

[버핏연구소=김도하 기자] DS투자증권은 28일 대한조선(439260)에 대해 국내 최대 영업이익률을 기록하는 ‘대한민국 수익성 1등 조선사’ 로 탱커선 호황기를 누리는 중이라고 분석했다. 이에 투자의견 '매수'와 목표주가 9만2000원을 제시했다. 대한조선의 전일 종가는 6만7300원이다.

김대성 DS투자증권 애널리스트는 “3분기 국내 최대 영업이익률(24.3%)을 기록하고 있음에도 단일 선종 포트폴리오에 따른 성장 가시성 의문과 오버행 리스크로 저평가받고 있다”고 밝혔다.

다만 “초대형 원유 운반선(VLCC) 및 수에즈막스 중심의 탱커선 시황이 호황기에 진입할 가능성이 높고, 주력 선종인 수에즈막스급 탱커선에서 수주 점유율 확대가 기대되는 점을 근거로 탑라인 성장에 대한 의문은 해소 가능하다”고 판단했다.

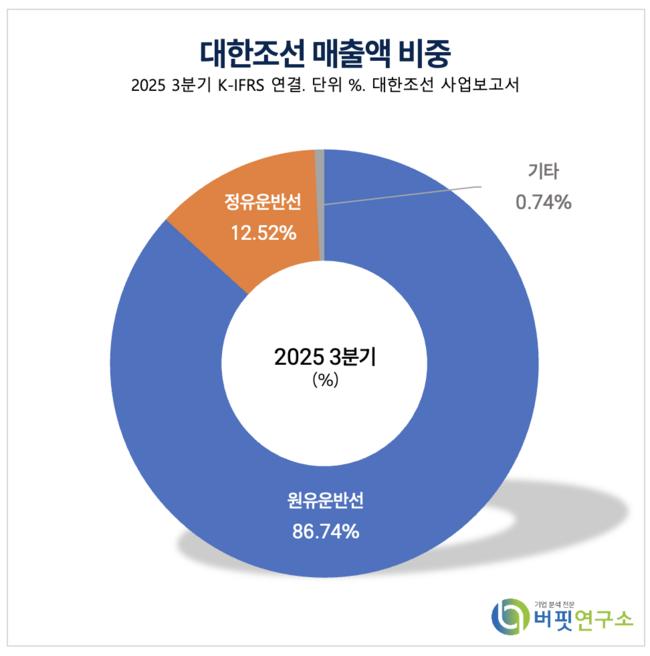

대한조선 매출액 비중. [자료=버핏연구소]그는 “향후 탱커선 시황은 원유 증산과 그림자 선단 공급 축소 영향으로 운임이 급등함에 따라 대형선 중심의 발주가 확대되는 상황이다”고 말했다.

대한조선 매출액 비중. [자료=버핏연구소]그는 “향후 탱커선 시황은 원유 증산과 그림자 선단 공급 축소 영향으로 운임이 급등함에 따라 대형선 중심의 발주가 확대되는 상황이다”고 말했다.

이어 “대한조선은 중국 선박과 차별화된 엔진 연비와 탱커선에 최적화된 인프라를 기반으로 높은 수주 점유율을 유지할 전망이며, 내년 1월까지 2028년 도크도 완판될 예정으로 한정된 생산능력 기반의 높은 공급자 우위를 기대한다”고 덧붙였다.

DS투자증권은 내년 대한조선 매출액 1조2950억원(전년동기대비 +7.9%), 영업이익 3310억원(전년동기대비 +19.3%), 영업이익률 25.6%로 예상했다.

이는 “작년 수주한 초고선가 물량의 매출 비중이 올해 19%에서 내년 64%까지 확대되고, 고선가 선종인 셔틀탱커 매출 비중이 32%까지 확대되는 점이 주요 요인이다”고 말했다.

또한 “탱커 건조 숙련도 향상, 3년간 임금 동결 합의, 후판 가격 안정화 추세 등 비용 측면에서도 긍정적인 상황이다”고 설명했다.

끝으로 “오버행 리스크는 현 밸류에이션 레벨에 일부 선반영됐다”며 “향후 풍부한 현금 기반의 배당 정책 도입 예정에 따라 주주환원 정책 강도에 따른 멀티플 리레이팅 여지도 충분하다”고 전망했다.

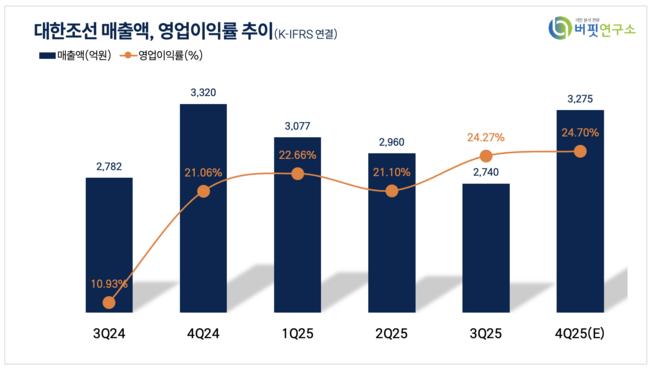

대한조선 매출액 및 영업이익률. [자료=버핏연구소]

대한조선 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>