Update2026.07.06 월

[버핏연구소=이승윤 기자] 유안타증권은 28일 파라다이스(034230)에 대해 3분기 카지노 사업부의 드롭액과 홀드율이 증가하며 전체 외형 성장을 견인했다며, 투자의견 ‘매수’와 목표주가 2만원을 개시했다. 파라다이스의 전일 종가는 1만6540원이다.

이환욱 유안타증권 애널리스트는 “올해 3분기 매출액 2882억원(전년동기대비 +7.5%), 영업이익 395억원(전년동기대비 +9.1%)”이라며 “카지노 사업부의 드롭액(카지노 고객이 칩으로 바꾼 금액)과 홀드율(카지노 승률)이 전년동기대비 +2%(파라다이스시티(리조트) 포함 전 영업점) 증가하며 전사 외형 성장을 견인했지만 일회성 비용(추가 관광진흥기금 및 마케팅)이 증가하며 이익 개선세는 제한적”이라고 파악했다.

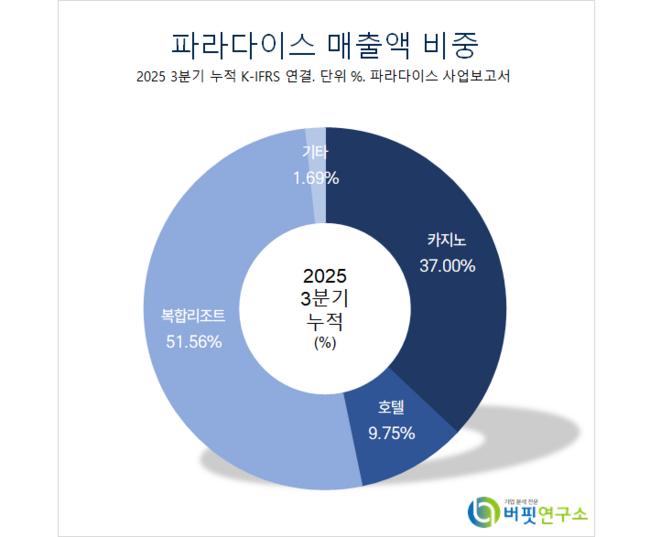

파라다이스 매출액 비중. [자료=버핏연구소]

파라다이스 매출액 비중. [자료=버핏연구소]

그는 “워커힐(카지노)은 전년동기대비 드롭액(6242억원, -5.5%) 하락했으나 홀드율(12.6%, +3.5%pt)이 증가하며 매출액도 834억원(+26.5%)으로 늘었다”며 “중국, 일본, 기타 VIP 및 MASS 방문객(대중 소비자) 수가 감소했으나 전년동기대비 MASS 비중이 증가하며 홀드율도 증가했다” 전했다.

이어 “파라다이스시티는 전년동기대비 홀드율(10.9%, 0.4%pt)이 하락했으나 드롭액(1조45억원, +9.9%)이 증가하며 매출액도 1170억원(+6%)으로 늘었다”며 “중국 VIP 방문객 수 회복세가 아쉬웠으나 일본 및 기타 VIP 및 MASS 방문객 수가 크게 개선됐고”고 설명했다.

한편 “분기별 전년동기대비 실적 개선세를 계속 달성하며 2019년 3분기 대비 올해 3분기 총 드롭액 회복률은 110% 수준까지 초과 달성했다”며 “중국 VIP 방문객 수 회복률은 85.7%(워커힐 97%, 파라다이스시티 83.9%, 부산 61.6%, 제주 91.7%)에 그쳤지만 지난 9월 30일 시행된 중국 단체 관광객 무비자 입국 조치 효과와 최근 중-일 관계 악화에 따른 반사 수혜가 기대되며 기존 기대치 대비 높은 회복세를 보일 것”으로 전망했다.

끝으로 “내년 연결 매출액 1조2813억원(전년동기대비 +11.5%), 영업이익 1978억원(전년동기대비 +18.3%)으로 외형 성장 및 수익성 개선이 지속될 것”이라며 “중국 및 기타향 방문객 수 회복과 MASS 고객 비중 증가에 따른 전체 홀드율 개선, 생산량 확장 효과(하얏트 리젠시 내년 1분기 오픈 예정)가 전사 실적 개선세를 견인할 것”으로 예상했다.

파라다이스는 외국인전용 카지노를 운영한다. 부산 해운대에 파라다이스호텔, 미국 올랜도에 앰버시 스위트 올랜도 다운타운을 운영하도 인천 영종도 파라다이스시티에서 카지노, 호텔, 엔터테인먼트 시설을 운영한다.

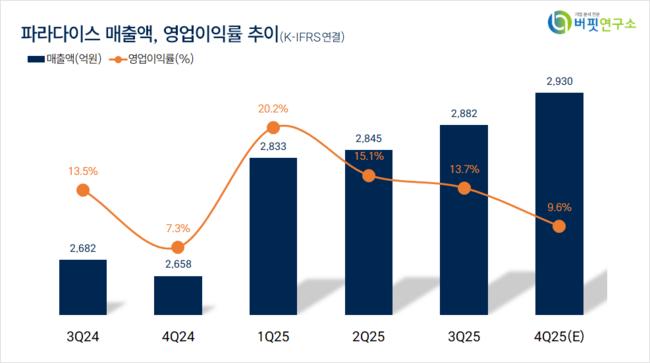

파라다이스. 매출액 및 영업이익률. [자료=버핏연구소]

파라다이스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>