Update2026.07.06 월

한국투자증권은 2일 팬오션(028670)에 대해, 벌크 해운 시장의 강세와 액화천연가스(LNG·Liquefied Natural Gas) 운송사업 확대로 중장기 실적 개선이 예상된다며 투자의견 ‘매수’, 목표주가를 5600원으로 제시했다. 팬오션의 전일 종가는 3770원이다.

황현정 한국투자증권 애널리스트는 “11월 건화물선 운임지수(BDI)가 전월 대비 30% 상승하며 2년 만의 최고치를 기록했다”며 “철광석 수요 확대에 힘입은 케이프선 운임 강세와 계절적 곡물 수요, 석탄 비축 수요가 맞물리며 클락슨스(Clarksons)의 건화물선 수요 전망치가 상향됐다”고 설명했다.

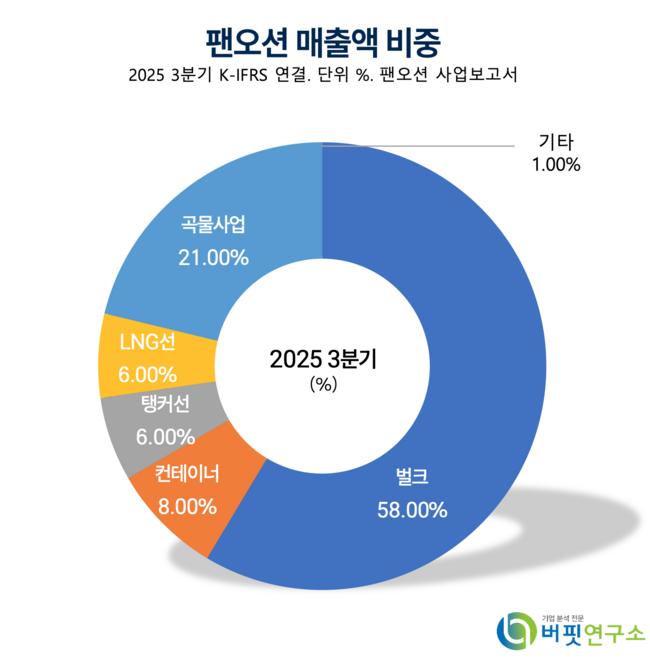

팬오션 매출액 비중. [자료=버핏연구소]

팬오션 매출액 비중. [자료=버핏연구소]

이어 “케이프선 공급 증가율이 1~2%에 불과해 2027년까지 타이트한 수급이 유지될 것”이라며 “최근 환율 상승도 해운업종의 이익 개선 요인으로 작용한다”고 덧붙였다. 또 “12개월 선행 주가수익비율(PER)이 5배 수준으로 밸류에이션 매력이 높고, 2025년 배당수익률이 4%로 운송업종 내에서 가장 높을 전망”이라고 평가했다.

팬오션은 철광석, 석탄, 곡물 등 벌크화물을 운송하는 선사로, 브라질 철광석 기업 발레(Vale)·포스코·현대제철 등 주요 화주와 장기운송계약을 체결하고 있다. 최근 LNG 운송사업을 신성장축으로 확대하며 한국가스공사 등과 신규 계약을 추진 중이다. 회사는 2025년 3분기 기준 사선 116척을 포함해 총 258척의 선대를 운영하고 있다.

실적 전망에 따르면 2025년 매출액은 5조3530억원(전년동기대비 +3.7%), 영업이익은 4890억원(전년동기대비 +3.8%), 지배주주순이익은 3490억원(전년동기대비 +30.0%)으로 예상된다. 2026년 매출액 5조5990억원(전년동기대비 +4.6%), 영업이익 5260억원(전년동기대비 +7.6%)으로 성장세가 이어질 전망이다.

팬오션은 지난 1966년 설립된 해상화물 운송기업으로, 싱가포르와 한국 증권거래소에 상장돼 있다. 하림그룹 계열사로 72개 종속회사를 두고 있으며, 벌크 및 비벌크 화물 운송과 곡물 사업을 영위한다. 주요 글로벌 화주와의 장기계약을 기반으로 벌크선 운항과 리스크 관리에서 높은 경쟁력을 갖추고 있다.

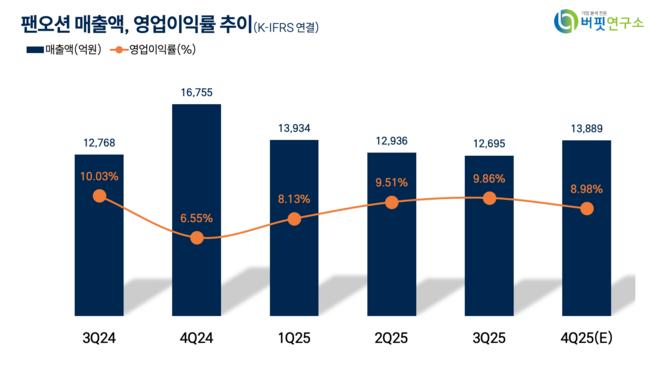

팬오션 매출액, 영업이익률 추이. [자료=버핏연구소]

팬오션 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>