Update2026.07.06 월

[버핏연구소=김도하 기자] 한국투자증권은 4일 한화오션(042660)에 대해 내년 실적은 특수선 사업의 고성장에 힘입어 좋은 흐름을 이어가며 북미 시장 진출을 통해 밸류에이션 리레이팅이 기대된다고 분석했다. 이에 투자의견 '매수'와 목표주가 15만4000원을 유지했다. 한화오션의 전일 종가는 10만8200원이다.

강경태 한국투자증권 애널리스트는 “내년 연결 매출액 12조7783억원(전년동기대비 +2.1%), 영업이익 1조9142억원(전년동기대비 +43.6%)으로 추정한다”고 밝혔다.

그는 “매출액 컨센서스는 해양 플랜트(P-79 FPSO)의 매출액 인식 시점이 2027년 1분기로 이연됨에 따라 점차 감소할 것”이며 “큰 수익원에 공백이 생기면서 해양 사업의 적자를 피할 수 없지만 특수선 사업의 고성장이 부진을 메울 전망이다”고 말했다.

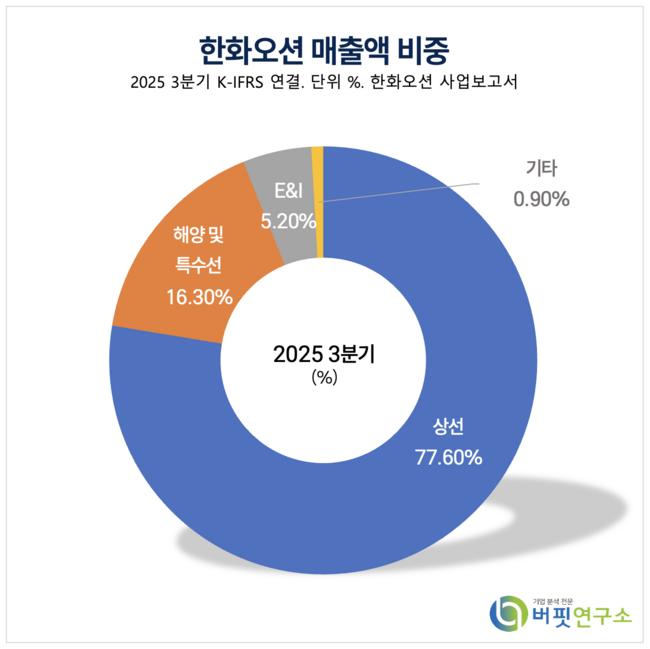

한화오션 매출액 비중. [자료=버핏연구소]

한화오션 매출액 비중. [자료=버핏연구소]

이어 “내년 특수선 매출은 1조8000억원(전년동기대비 +36.1%)으로 장보고 III Batch II 2, 3번함, 울산급 호위함 Batch-III 5, 6번함, 소양급 AOE-II 2번함 신조 매출이 동시에 인식되는 효과로 긍정적인 전망이다”고 예상했다.

또한 “내년 주요 투자 포인트는 모두 군함 관련 재료에 집중되어 있다”고 강조했다.

그는 “내년 상반기 캐나다 신형 잠수함 사업(CPSP) 우선 협상대상자로 선정 시기에 가까워질수록 기대감에 주가는 상승할 것”이라고 말했다.

이어 “미국 마스가(MASGA) 프로젝트와 연관된 신규 투자 및 수주 성과에 주목해야 한다”며 “조선 관련 발의 법안 통과에 따른 미 군함 신조 수주와 한화 퓨처프루프(Hanwha Futureproof)를 통한 미국 현지 신규 투자 성과가 기대된다”고 덧붙였다.

한화오션 매출액 및 영업이익률. [자료=버핏연구소]

한화오션 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>