Update2025.12.12 금

KB증권은 12일 LG CNS(064400)에 대해 내년에는 그룹 계열사 확장과 직접 진출로 글로벌 매출액이 증가하고 GDC(해외개발센터)와 AI를 활용한 사업 효율화가 수익성 개선에 기여할 것이라며, 투자의견 ‘매수’와 목표주가 9만원을 신규 제시했다. LG CNS의 전일 종가는 6만5400원이다.

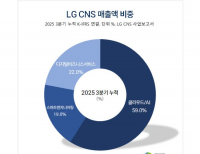

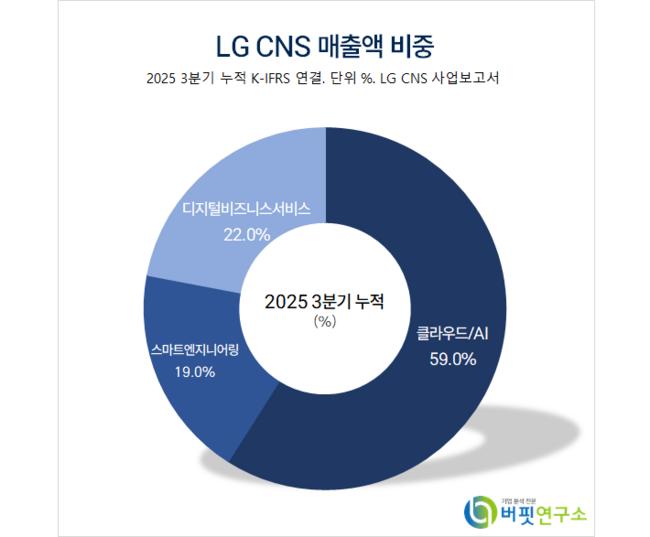

김준섭 KB증권 애널리스트는 “클라우드와 AI 사업은 전체 매출의 56%(지난해 3조3500억원)를 차지하며 연평균 15% 이상 고성장 중”이라며 “금융·공공 중심 고객의 AX(AI 전환) 수요 폭증(정부 AI 예산 전년대비 3배 확대), MSP(IT 자산 아웃소싱 서비스) 시장점유율 23.6%(2위), 데이터센터 DBO(데이터베이스 소유자) 1위 사업자로서 구조적 성장 모멘텀을 확보했고 내년에는 제조업 AX 본격화, 해외 데이터센터 사업 확장으로 매출액 4조3500억원(전체의 59%)까지 성장할 것”으로 전망했다.

LG CNS 매출액 비중. [자료=버핏연구소]

LG CNS 매출액 비중. [자료=버핏연구소]

그는 “국내 IT서비스 업체 중 가장 높은 해외 매출 비중(지난해 22%, 1조3200억원)을 기록하고 있다”며 “LG그룹 계열사 글로벌 확장(북미 배터리 공장 내년 가동)에 따른 동반 성장이 가속화될 것”으로 기대했다.

한편 “인도네시아(시나르마스 합작법인, 30MW 데이터센터 DBO), 미국(스마트시티·전기차 충전 인프라), 베트남(VNPT와 AI 데이터센터 협력) 등 그린필드 시장 진출이 본격화되고 있다”며 “내년 북미 대형 배터리 공장 가동과 현지 시장 확대로 해외 매출액 고성장이 지속될 것”으로 예상했다.

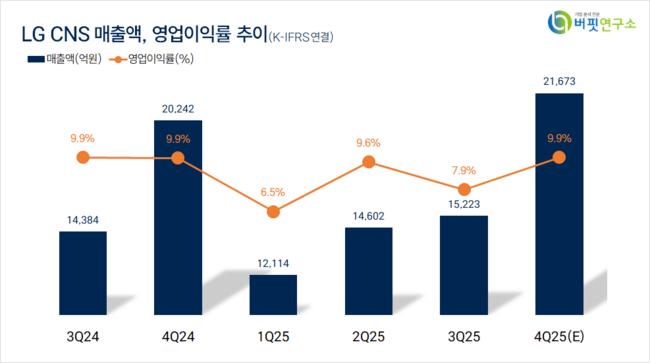

이어 “노동집약적 IT서비스의 약점을 GDC(개발인력 1200명 이상)와 AIDD(AI 코딩 플랫폼)를 통해 극복하고 있다”며 “매출원가율이 2022년 85.3%에서 지난해 84.4%, 내년 83.9%로 지속 개선되는 이유”라고 밝혔다.

끝으로 “게다가 소프트웨어 매출 확대(지난해 10% 이상)를 통한 영업 레버리지 효과가 창출되고 있다”며 “중장기 목표인 영업이익률 두 자릿수 달성을 위한 구조적 개선이 가시화되고 있다”고 설명했다.

LG CNS는 클라우드 전환, 데이터 분석, AI 기술을 통한 디지털 혁신 서비스를 제공하고 제조/물류/시티 등 스마트엔지니어링 사업, 금융/공공/통신 분야 정보화 시스템 구축 서비스를 운영하고 있다.

LG CNS. 매출액 및 영업이익률. [자료=버핏연구소]

LG CNS. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>