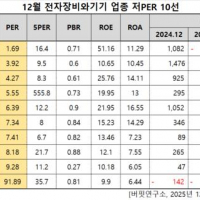

Update2025.12.18 목

다올투자증권은 17일 현대제철(004020)에 대해 미국 루이지애나주 전기로 제철소의 지분 50%를 확보하면서 글로벌 생산기반을 강화하고 있다고 밝혔다. 투자의견 ‘매수’와 목표주가 4만6000원을 유지했으며, 전일 종가는 3만9000원이다.

이정우 다올투자증권 애널리스트는 “현대제철이 직접환원철(DRP) 기반의 전기로 일관제철소에 50% 지분을 출자하고, 현대차그룹 전체로는 80%를, 포스코가 20%를 투자하기로 했다”며 “총 58억달러(약 4조3000억원) 규모의 투자는 자기자본 50%, 차입금 50%로 진행되며, 2029년 1분기 상업생산을 목표로 하고 있다”고 설명했다.

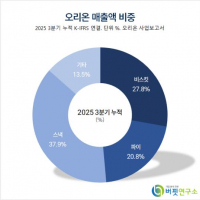

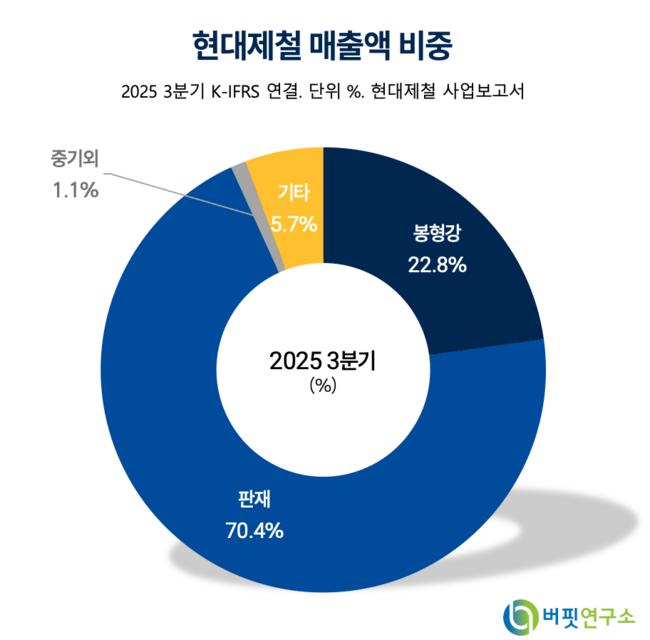

현대제철 매출액 비중. [자료=버핏연구소]

현대제철 매출액 비중. [자료=버핏연구소]

그는 “현대제철의 3분기 연결기준 현금성자산은 2조1000억원, 별도기준 1조8000억원으로 약 2조2000억원(14.6억달러)의 투자금 납입이 가능하다”며 “부채비율이 71.1%로 2024년 대비 8.6%포인트 하락해 재무구조도 안정적”이라고 덧붙였다.

또한 “미국은 2025년 철강 관세 50% 부과 이후에도 톤당 열연코일 열연코일 톤당 약 126만원, 냉연코일 톤당 약 155만원 수준을 유지하며, 2024년 평균가격 대비 견조한 흐름을 이어가고 있다”며 “미국의 제조업 부흥 정책에 따라 철강 수요가 견조하게 지속될 전망”이라고 분석했다. 세계철강협회(WSA)는 2026년 미국 철강 수요가 전년대비 1.8% 증가할 것으로 내다봤다.

다올투자증권은 “글로벌 철강 업황이 둔화되는 가운데 각국의 보호무역 기조가 강화되고 있다”며 “현대제철은 관세 장벽이 높지만 수익성이 높은 미국 내 생산거점을 확보함으로써 안정적 영업 기반을 다질 것”이라고 평가했다. 이어 “미국 전기로 사업가치는 29억5000만달러(약 4조3000억원)로 유지하며, 2029년 가동 이후 본격적인 가치 인식이 가능할 것”이라고 전망했다.

현대제철은 지난 2010년 일관제철소 가동으로 고로 제강사로 성장했으며, 현대하이스코 합병으로 해외사업을 확대했다. 판재와 봉형강을 생산해 자동차·건설·조선·가전 등에 공급하고, 전기로 기반 탄소중립 공정 전환을 추진 중이다.

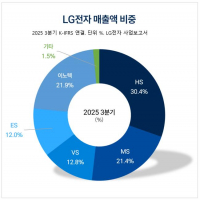

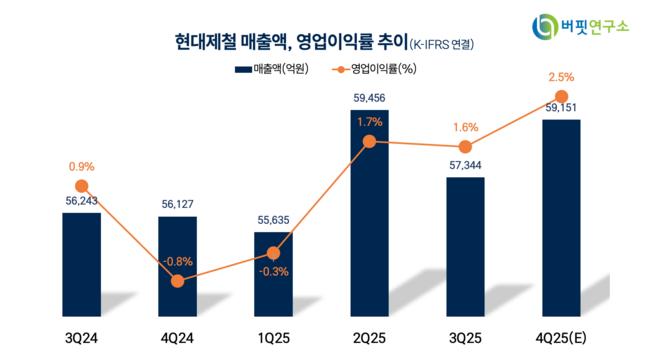

현대제철 매출액, 영업이익률 추이. [자료=버핏연구소]

현대제철 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>